キャッシュフロー計算書に強くなろう! 間接法のかんたんな作成方法とプラスマイナスの覚え方をステップごとに紹介

こちらの記事は次のようなことを知りたいという方に向けて書いています。

- キャッシュフロー計算書が苦手なのでおぼえ方を教えてほしい!

- キャッシュフロー計算書の直接法と間接法の違いは?

- キャッシュフロー計算書でプラスとマイナスがわからなくなる・・どうすればいい?

日商簿記検定1級や中小企業診断士資格に高得点で合格しており、かつ業務経験もあるため財務・会計は絶対的な得意分野です。今回は簿記や中小企業診断士試験で重要になるキャッシュフロー計算書のおぼえ方について私の工夫を説明しますね。

キャッシュフロー計算書とは?

キャッシュフロー計算書の概要

キャッシュフロー計算書とは何でしょう?

貸借対照表(B/S)、損益計算書(P/L)と財務3表という重要な財務資料を構成しているのですが、B/S、P/Lはまだわかるけど、キャッシュフロー計算書って何?という状態の方もいると思います。

最近ではもちろんキャッシュフロー計算書の重要度も注目されてきましたが、20年くらい前はそんなに重要ではなかったんですよ。

なんせ、私が受験した20年前には日商簿記検定1級の試験範囲に連結キャッシュフロー計算書は入ってなかったんですからね!!後から合格した後輩に若干バカにされたことがあるのを思い出します。「連結キャッシュフロー計算書が試験範囲に入っていない簿記1級って・・?」なんて。

まぁそもそもその頃、当時会計ビッグバンと言われた会計大改革の前は、連結決算自体が予備的なもので、単体決算のほうが先に説明されていたくらいですからね。時が経てば色々変わるものです。

と、昔話はこれくらいにしまして。

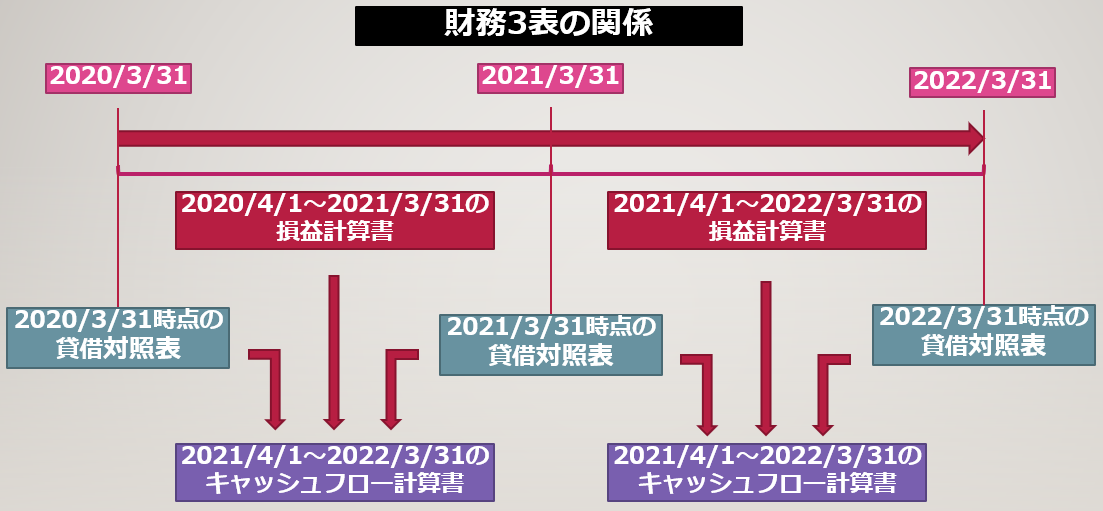

キャッシュフロー計算書と貸借対照表、損益計算書を一言で表すとこうなります。

貸借対照表(B/S):企業のある一定時点における資産、負債、純資産の状態を示した財務諸表

損益計算書(P/L):企業のある一定期間における収益と費用の状態を示した財務諸表

キャッシュフロー計算書(C/F):企業のある一定期間における資金の増減を示した財務諸表

これらの財務3表の関係を時系列の図で表すと以下のようになります。

キャッシュフロー計算書は、資金の増減を示すため、貸借対照表上の資金の増減を、貸借対照表の資産・負債の増減および損益計算書の利益の増減から導き出すために、前期末・当期末の貸借対照表と当期の損益計算書の3つの表が必要となります。

なお、後述しますが直接法でキャッシュフロー計算書を作成する場合は、上記以外に主要取引ごとの基礎データが必要となります(面倒です)。

なお、後述しますが直接法でキャッシュフロー計算書を作成する場合は、上記以外に主要取引ごとの基礎データが必要となります(面倒です)。

直接法と間接法

さて、このキャッシュフロー計算書の構成を見ていきましょう。

ただ、その前に一点注意が必要で、キャッシュフロー計算書の作成には直接法と間接法という二通りの作成方法があります。

これは、キャッシュフロー計算書の中の「営業活動によるキャッシュフロー」の部分の表記方法が変わることを意味しますが、それ以外の「投資活動によるキャッシュフロー」「財務活動によるキャッシュフロー」の表記方法は直接法でも間接法でも変わりません。

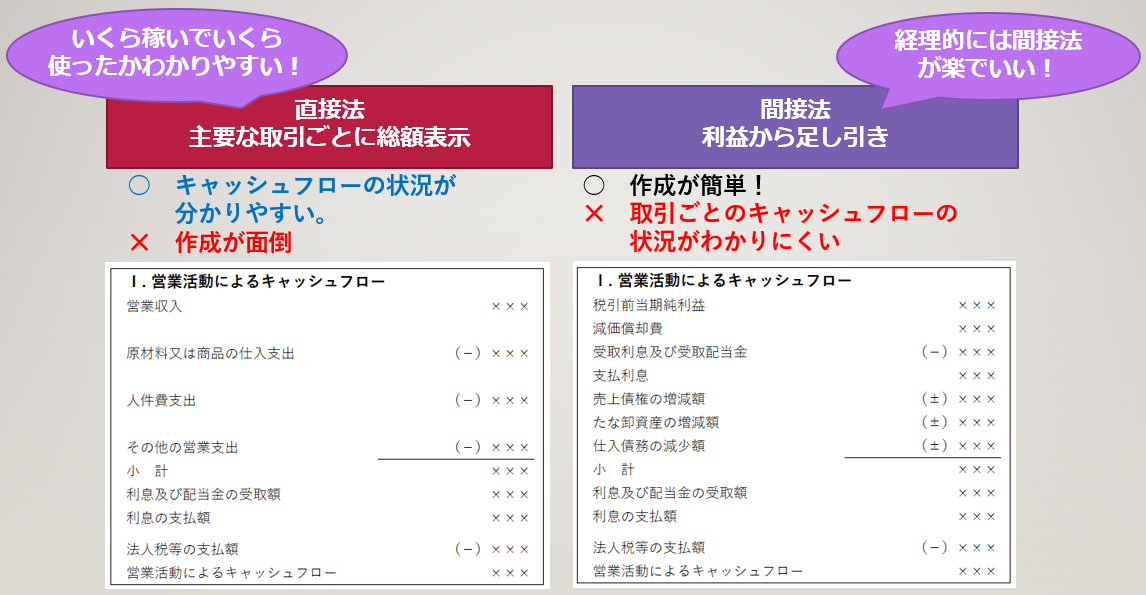

まずは以下のイメージをみてください。クリックで拡大できます。

スタート地点を見れば、直接法(営業収入からスタート)と間接法(税引前当期純利益からスタート)の違いは明白ですね。それぞれをもう少し詳しく見てみましょう。

直接法

直接法の概要及びメリット・デメリットは以下のとおりです。

直接法の概要:営業キャッシュフローについて、商品の販売、原材料または商品の仕入支出、給料の支払、その他の営業費用の支払といった、主要な取引ごとに総額で表示する方法。

直接法のメリット:主要な取引ごとに資金の入りと出を直接表示するため、キャッシュ・フローの状況が分かりやすい。営業収支が総額表示されるため、貸借対照表や損益計算書からは得られない情報が入手できる。

直接法のデメリット:主要な取引ごとにキャッシュ・フローの元データを用意す必要があり、実務上集計の手間がかかる。

間接法

間接法の概要およびメリット・デメリットは以下のとおりです。

間接法の概要:損益計算書の税引前当期純利益に非資金損益項目や、投資活動や財務活動の区分に含まれる損益項目を加減して営業キャッシュフローを表示する方法。

間接法のメリット:貸借対照表と損益計算書から作成可能なため、作成が簡単

直接法のデメリット:税引前当期純利益からスタートするため、取引ごとのキャッシュフローの内訳がわからない

ここからはキャッシュフロー計算書の間接法について説明を進めていきます。といいますのが、実務上は直接法が使われることはあまりなく、間接法でキャッシュフロー計算書を作成することがほとんどだからです。

中小企業診断士試験でも、直接法よりは間接法が問われることが圧倒的に多いです。特に事例IVでは貸借対照法と損益計算書からキャッシュフロー計算書を作成するような問題も出題されますので、しっかりと理解しておく必要があります。

キャッシュフロー計算書(間接法)の作成方法

平成28年度中小企業診断士2次試験事例IVの具体例で解説

具体例を見ていくのが最も早い説明方法だと思います。

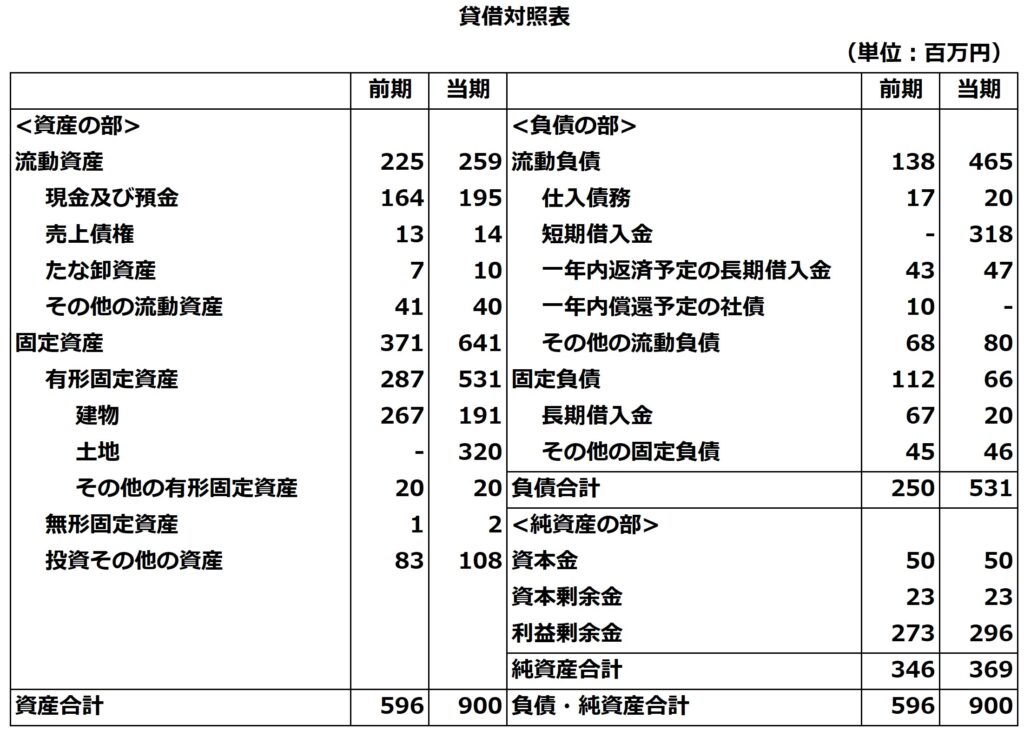

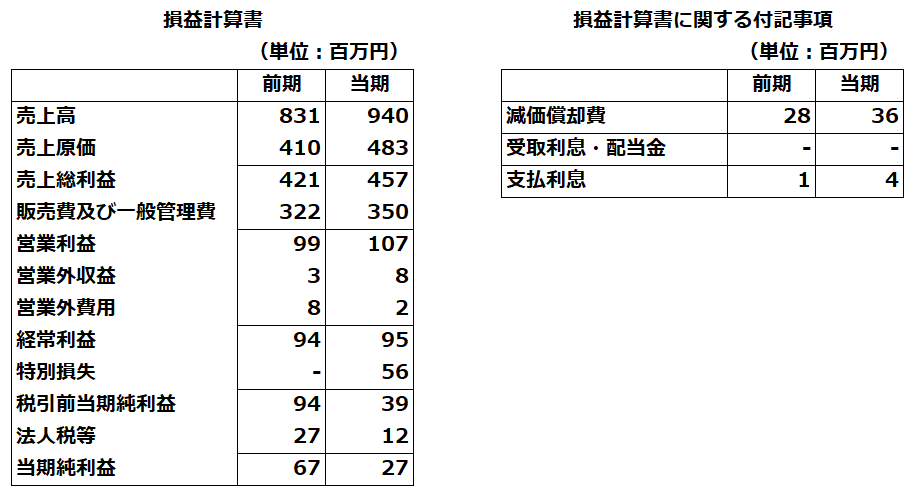

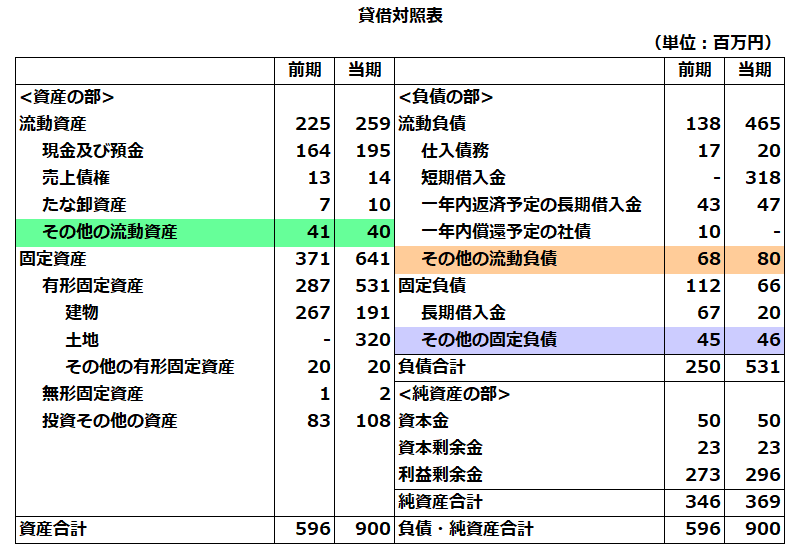

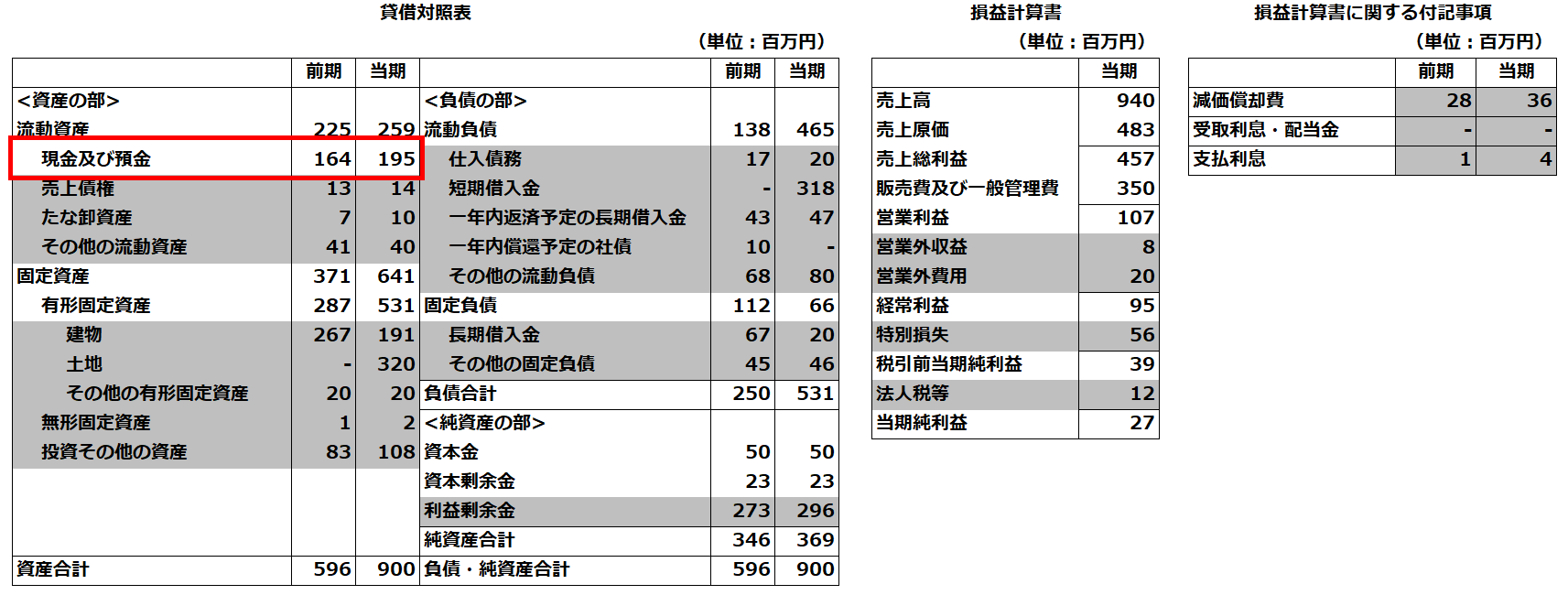

平成28年度の中小企業診断士試験2次試験の事例IV第2問(設問1)で出題された営業キャッシュフロー計算書を作成する問題を例に、投資活動・財務活動のキャッシュフローを含めた、完全なキャッシュフロー計算書を作成してみましょう。

今回は私が想定した前提条件でキャッシュフロー計算書すべてを作成しています。そのため、試験の解答とはどうしても合わない部分がありますので、ご了承ください。

前提として、前期と当期の貸借対照表・損益計算書と、損益計算書だけではわからない減価償却費等の明細が示されています。

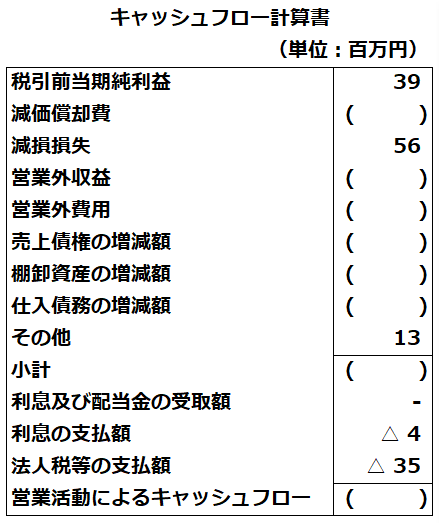

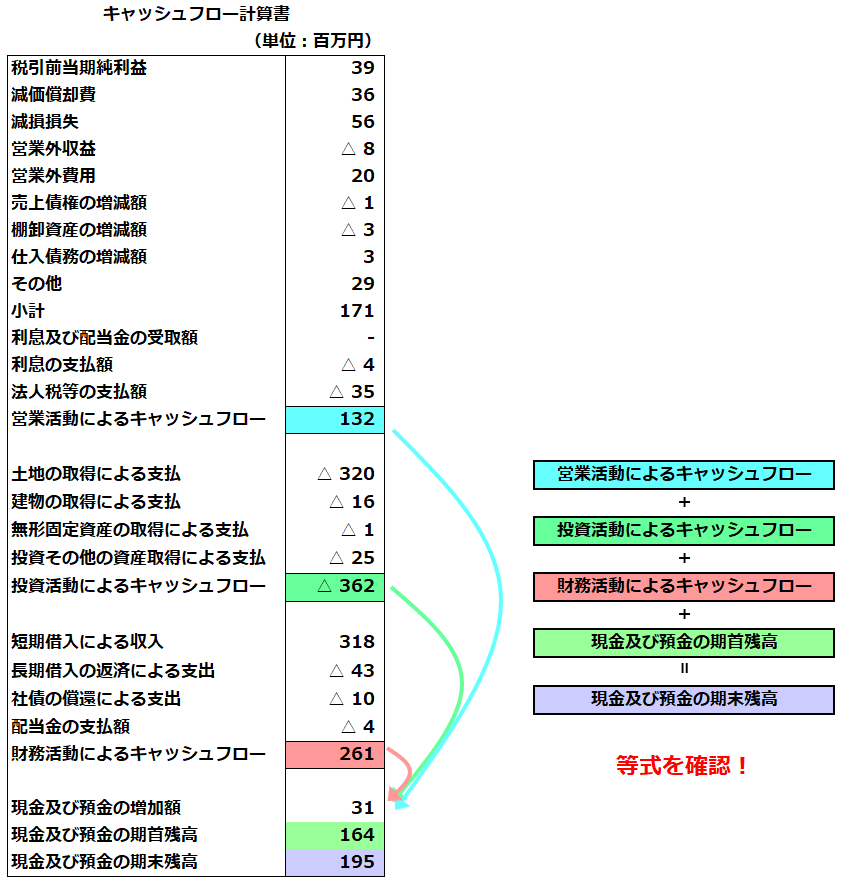

そして、以下の営業活動によるキャッシュフローまでのキャッシュフロー計算書を作成することが求められています。

実は、その他はどうやっても13にならないと思います。

設問の前提が間違っているのかわかりませんが、少なくとも私にはその他13を導き出すことはできませんでした。営業活動によるキャッシュフローだけならばもちろんいいのですが、投資活動、財務活動を含めて計算すると、合いません。

キャッシュフロー計算書の前提条件としては、以下加えます。

基本的に設問に忠実に設定しますが、どうしても設問には書いていないことがあり、その部分は想定で記載します。

- 当期の法人税等の支払額は35百万円である(事業税・住民税等の支払のため前期法人税等とは一致しない)

- 配当金は当期中に利益処分しており、支払まで済ませている(未払配当金は計上しない)

- 特別損失は建物の減損損失56百万円である

- 無形固定資産は償却しない(減価償却費すべて建物に対するものとする)

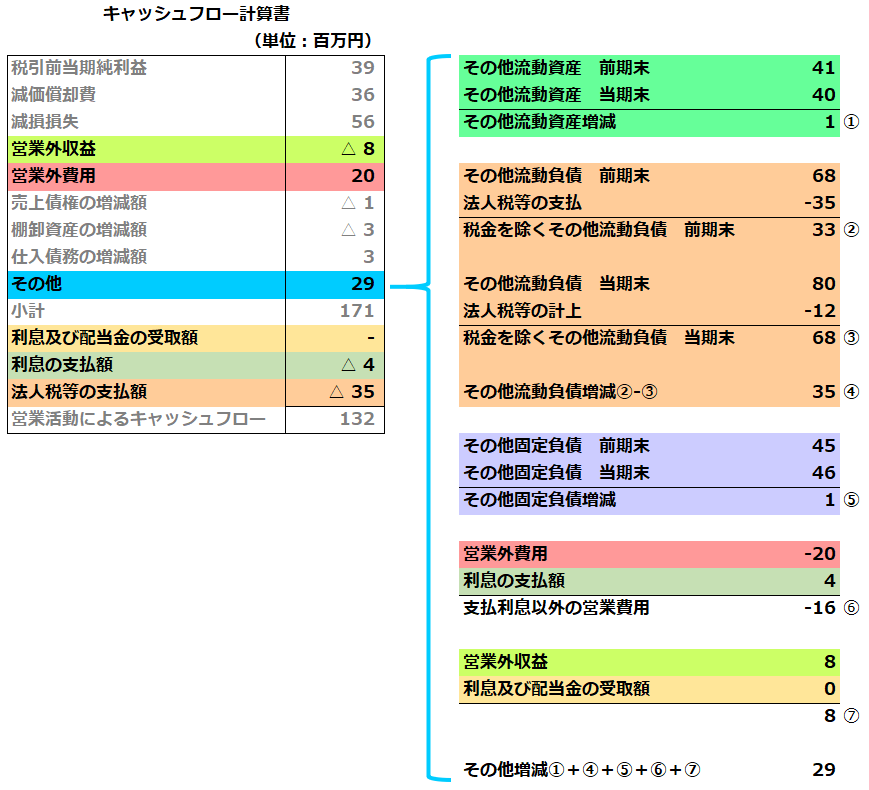

営業活動によるキャッシュフロー集計

手順1:営業利益+減価償却費+貸倒引当金

まずは最も簡単な手順です。

税引前当期純利益から、営業利益までの戻し作業+キャッシュアウトとは関係のない減価償却費、貸倒引当金の戻しをおこないます。

今回は貸倒引当金がありませんので、営業利益+減価償却費の部分までをおこないます。

ここは計算を含まないので楽ですね。

前提条件①「当期の法人税等の支払額は35百万円である(事業税・住民税等の支払のため前期法人税等とは一致しない)」はここで使います。法人税だけならばいいのですが、事業税・住民税は翌期の法人税等に入りますので、ややこしいですね。

ここでのポイントは、一度営業利益まで戻ることです。

最終的に営業活動によるキャッシュフローを把握する必要があるのですが、営業外収益や営業外費用にはキャッシュが関係しない取引も含んでいる場合がありますので(例:固定資産除却損や投資有価証券評価損など)、いったん営業利益まで戻して、利息の支払いなど本当にキャッシュアウトしたものだけ拾っていきます。

営業外損益が支払利息だけだったりすると、小計の上でプラスして、下でマイナスして「何やってんの?」と思われるかもしれませんが、そういうロジックです。

ここまでは計算もありませんし、そんなに難しくないですね。

手順2:その他以外を埋める

この問題だから「その他」が問題になるのであって、「その他」が存在しない場合もあります。その場合はここまでで終わりですね。

ここからは計算が入ってきます。

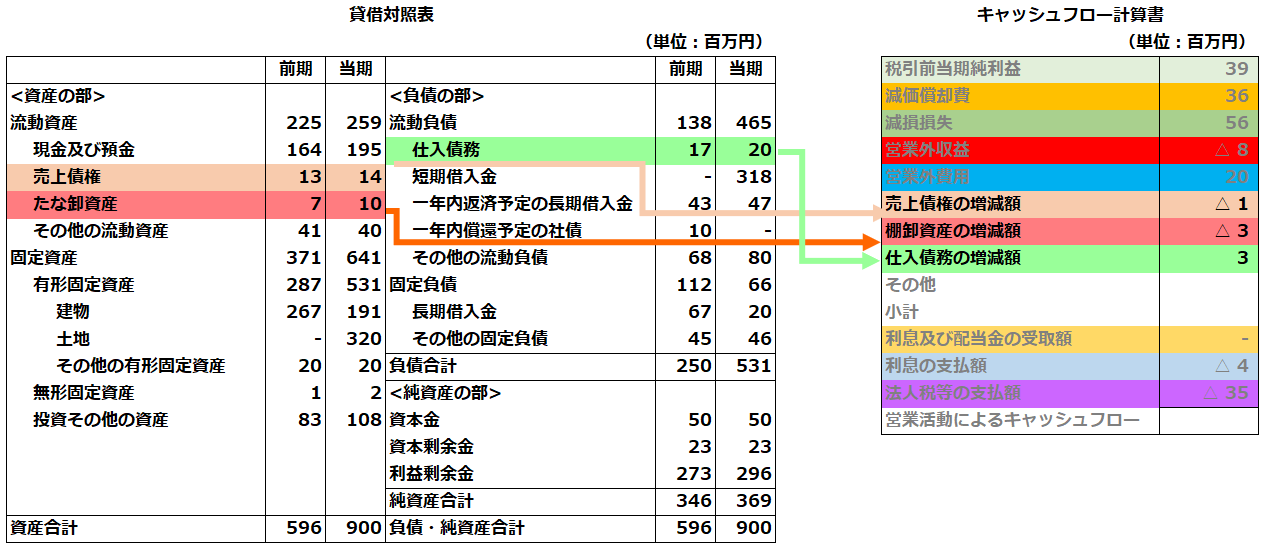

この問題では、売上債権、たな卸資産、仕入債務の増減計算をおこないます。

キャッシュフロー計算書の作成でつまづきやすいのがこの部分ですよね。

プラスだっけ?マイナスだっけ?前期から引く?前期を引く?

診断士試験あるあるですね。

でも、そんなふうに悩むのはやめませんか?資産=売掛金、負債=買掛金で考えましょう。

資産が減る⇨売掛金で考える。減ればお金を回収したからお金が増える。うれしい

負債が減る⇨買掛金で考える。減ればお金を支払したからお金が減る。かなしい。

これだけ覚えておけばOKです。増えた場合は逆を考えればいいです。

賛否あるのは認めますが、私の覚え方はこれです。

真面目に経理の仕事で将来キャッシュフローの話とかしていても、頭の中はお金が増えてうれしいか減って悲しいかしか考えてません。

物事、シンプルに考えるのがベストです。

複雑に考える必要はなく、売掛金・買掛金で考えることだけ抑えておけば、キャッシュフロー計算書でプラスマイナスを間違えることはほぼなくなります。

手順3:その他を埋める

順番的には最後の最後にここがネックになるのですが・・営業キャッシュフローを埋める前提で先にやってしまいます。

その他は本当に面倒です。他のわかりやすい項目以外がすべてその他に来ますので、しかも非キャッシュアウト項目が多いとわけがわかりません。

前提条件②「配当金は当期中に利益処分しており、支払まで済ませている(未払配当金は計上しない)」はここで使用します。

前期で利益処分していれば、その他流動負債に未払配当金が含まれていることになりますが、財務活動によるキャッシュフロー項目を増やしたかったので、そうしました。

少し計算が面倒ですね。

特にその他流動負債の法人税等の処理に戸惑うことが多いのではないでしょうか。前期末の法人税を支払い、当期計上の事業税・住民税も支払に入り、法人税は当期末のその他流動負債に入る。そこまで理解しておかなくても計算はできますが、頭がこんがらがってしまうかもしれません。

落ち着いて、法人税等支払額をその他流動負債から除外して考えましょう。

ここが一番面倒ですが、この集計を完了すると、営業活動によるキャッシュフローが完成します。

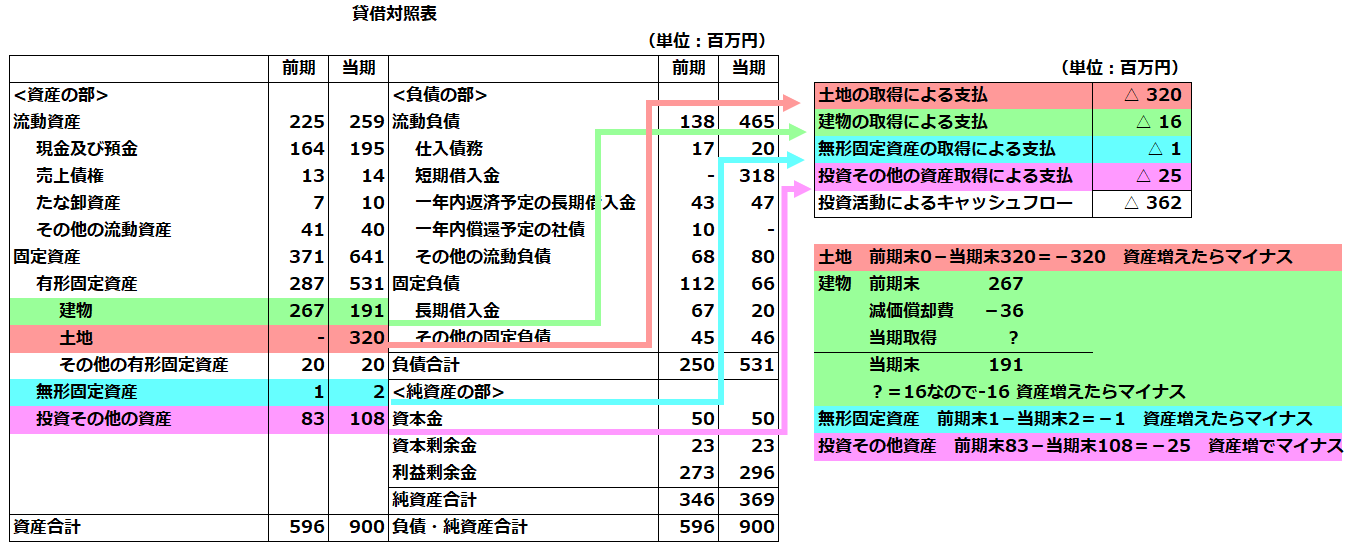

投資活動によるキャッシュフロー集計

続いて投資活動によるキャッシュフローの集計です。

ここで前提条件③「特別損失は建物の減損損失56百万円である」と④「無形固定資産は償却しない(減価償却費すべて建物に対するものとする)」を使用します。

何ということはないのですが、これがないとどの資産が減損・減価償却費の対象かわかりません。

建物で減価償却費を含めて計算して、当期の取得額を逆算する必要はありますが、投資活動によるキャッシュフローは比較的シンプルです。

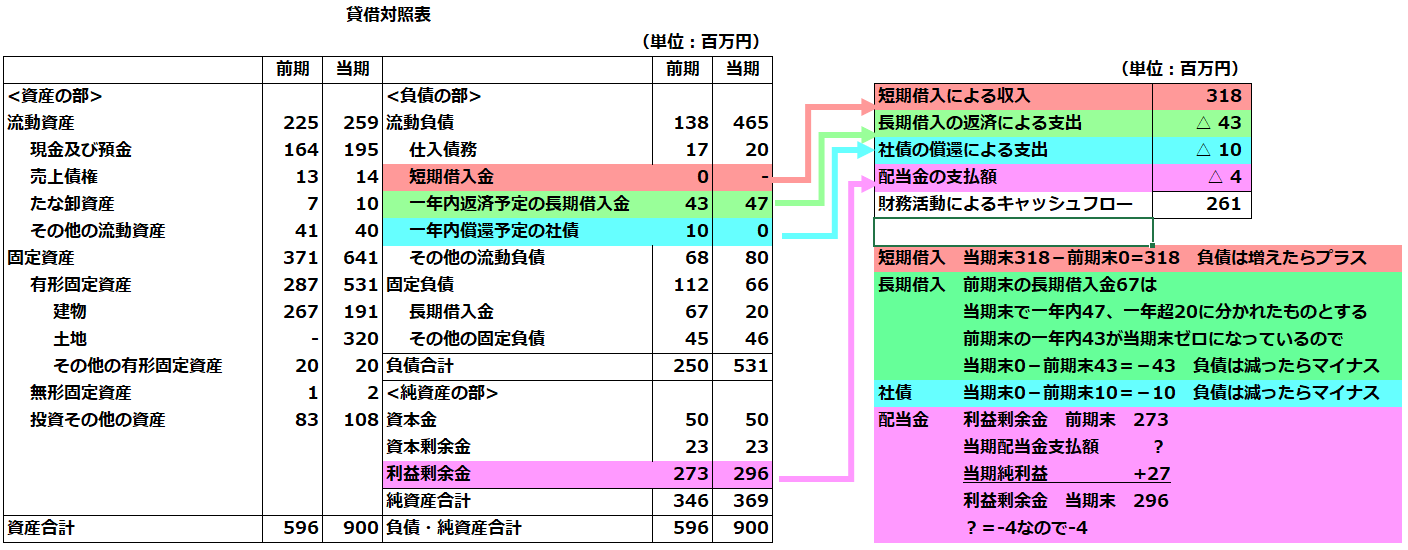

財務活動によるキャッシュフローの集計

いよいよ3番目の財務活動によるキャッシュフローです。ここが終われば、後は現金残高が一致することを天に祈るのみです。

ポイントとしては、配当金の取り扱いですね。

前提条件②「配当金は当期中に利益処分しており、支払まで済ませている(未払配当金は計上しない)」としたので、配当金は利益剰余金からそのまま出ていくことになります。

現金及び預金残高の確認

営業活動・投資活動・財務活動によるキャッシュ・フローの作成が完了すれば、あとは現預金残高の確認です。

と、その前に。

貸借対照表、損益計算書、損益計算書に関する付記事項すべての要素がすでに使用されているか確認しましょう。損益計算書は、営業活動によるキャッシュフローの集計で営業利益からスタートするように戻していますので、営業利益より下をすべて使用しているか確認します。

もちろん、集計項目(流動資産とか経常利益とか)は対象外です。増減のない資本金・資本剰余金と、現金及び預金以外のすべての要素が使用されているのが確認できたと思います。

さて、これで現金及び預金残高の一致を確認します。方法は、以下の等号が成り立つかどうかで確認します。

営業活動によるキャッシュフロー、投資活動によるキャッシュフロー、財務活動によるキャッシュフローの合計+前期末現金及び預金の残高=当期末現金及び預金の残高

一致してしまえば何てことはないのですが、試験中だと焦ってしまいますよね。

間接法のキャッシュフロー計算書は、貸借対照表と損益計算書を使えば必ず現金及び現金同等物の残高に一致しますので、焦らず再確認しましょう。

まとめ

キャッシュ・フロー計算書についてまとめます。

- キャッシュフロー計算書は、企業のある一定期間における資金の増減を示した財務諸表

- 直接法⇨わかりやすいがめんどくさい、間接法⇨わかりにくいが簡単

- 資産・負債の増減は売掛金・買掛金で覚える。売掛金減⇨お金回収、つまり増加(うれしい)、買掛金減⇨お金支払、つまり減少(かなしい)

- B/S・P/Lのすべての要素を使っているか確認する

- 法人税等は流動負債から一旦外して考える

- 現金及び預金残高が合わなくても慌てない!上記を守れば必ず合う!それが間接法!

以上です。キャッシュフロー計算書がバッチリできて、現金預金残高が一致したときは快感ですよね。練習すれば作成自体はそれほど面倒ではありません。是非トライしてみてください。

ここまでお読みいただきましてありがとうございました。