【初心者向け】原価計算とは?目的・種類・勉強方法をわかりやすく解説

こちらの記事は、次のような方に向けて書いています。

- 原価計算とは何かを知りたい

- 原価計算を学ぶ目的を理解したい

- 簿記や中小企業診断士試験の勉強で出てきて困っている

- 製造業で原価計算がどのように使われているか知りたい

結論から先にお伝えします。

- 原価計算とは製品やサービスの原価を計算する仕組み

- 財務会計だけでなく経営判断にも活用される

- 製造業では利益管理の基礎となる重要な仕組み

- 簿記・中小企業診断士試験でも頻出論点

原価計算という言葉を聞くと、「工場で使う難しい会計」というイメージを持つ方も多いかもしれません。

しかし実際には、企業が利益を管理し、価格を決定し、経営判断を行うための重要な仕組みです。

私はこれまで30社以上の製造業の原価計算分析や改善提案に携わってきましたが、原価計算を理解している企業とそうでない企業では、利益管理の精度に大きな差があると感じています。

この記事では、原価計算の基本的な考え方から種類、実務での活用方法まで初心者向けにわかりやすく解説します。

この記事を読めばわかること

- 原価計算の目的

- 原価計算の主な種類

- 財務会計と管理会計の違い

- 製造業で原価計算が重要な理由

- おすすめの勉強方法

原価計算の概要

原価計算とは、企業が製品やサービスを提供する際にかかるコストを詳細に把握し、管理するための手法です。具体的には、製品やサービスを生産する際に必要な原材料費や直接労働費、間接費などのコストを計算し、それらを製品やサービスの単位あたりのコストとして算出します。

原価計算では、製品やサービスの生産に関わるすべての費用を考慮に入れ、それらを適切に割り当てることが重要となります。

ここで注意が必要なのは、原価といった場合、工場で製造する製品や、お店で仕入れる商品、つまり売上原価を計算することのみを意味すると考えてしまいがちですが、実際には販売管理費のような製品・商品を販売するために要する費用も原価を構成する要素となります。

原価計算の目的

原価計算の目的は、一言でいうとビジネスの成功と持続可能な成長を支えるためです。もう少し具体的に言いますと、原価計算の目的には、次のようなものがあります。

コスト把握と分析を可能にする

原価計算は企業が生産やサービス提供にかかるコストを把握し、詳細に分析するための手段です。コストを把握し、それを分析する手段をもつことで、企業は資源の適切な割り当てやコストの効率化に取り組むことができます。

リスク管理を可能にする

コストの詳細な把握は、リスク管理にも役立ちます。例えば、原材料価格の変動や労働コストの上昇など、コストに関するリスクを事前に把握し、適切な対策を講じることが可能です。

効率化と改善を実施する

原価計算を通じて得られるコスト情報は、企業のプロセスや生産性の改善に活用されます。無駄なコストの特定や効率化のポイントの発見により、企業は収益性を向上させることができます。

戦略的な意思決定をサポートする

原価計算は、経営者や管理者が戦略的な意思決定を行う際の重要なサポートを提供します。製品の価格設定や新規投資の判断、製品ラインの選定など、重要なビジネス上の決定において、正確なコスト情報は不可欠です。

経営者の立場で考えると、その製品のコストがわからない状態とは、儲かっているかどうかがわからない状態ですので、その製品を増産するのか、減産するのかすら判断できませんよね。原価計算を正確におこなうことで、コストをきちんと把握し、意思決定をおこなうことをサポートすることができるのです。

原価計算の方法

原価計算の方法には以下の6つがあります。それぞれ解説していきます。

原価計算の方法には以下の6つがあります。それぞれ解説していきます。

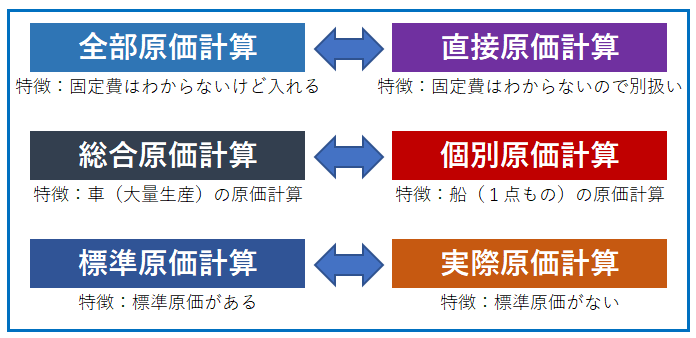

全部原価計算

直接原価計算

全部原価計算と直接原価計算は相対する原価計算手法であり、そのメリットとデメリットについてはこちらの記事で説明しておりますので、よろしければご参照ください。

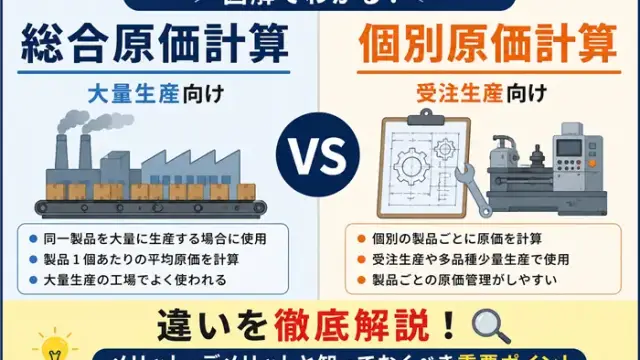

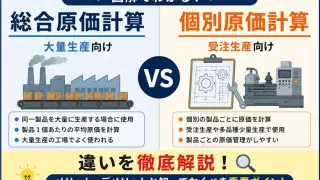

総合原価計算

個別原価計算

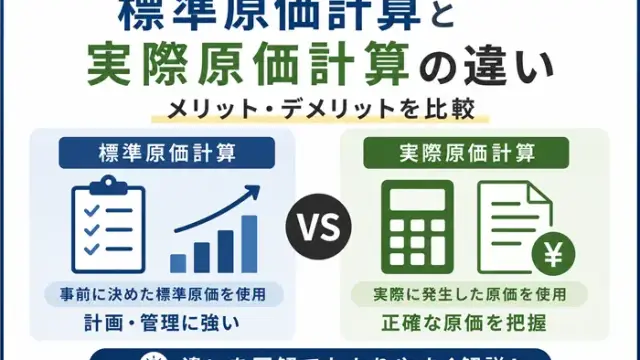

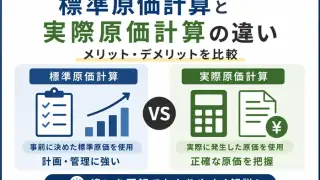

標準原価計算

実際原価計算

原価計算の実践例

ここまで原価計算の概要と目的、種類について説明してきましたが、原価計算の実践例について挙げてみます。

製造業の製品原価計算

一番想像しやすい原価計算かもしれませんが、たとえば自動車メーカーのような製造業において新しい車種の製造にかかるコストを詳細に計算し、販売価格を決定します。

建設業のプロジェクト原価計算

建設会社において、ビルを建設するプロジェクトの全体コストを見積もり、材料費や労働費、土地代、機械利用料などを計算し、いくらでビルを売却すればいいかを見積もります。

小売業の商品原価計算

小売店が商品を仕入れる際のコストを計算し、販売価格を決定します。これには仕入価格や輸送費、在庫管理コストだけでなく、大量仕入れによるディスカウントなどの要素を含める必要があります。

飲食業の原価計算

レストランでメニューアイテムごとの原価を計算し、売価を設定します。食材費や調理時間、人件費などの要素を考慮してコストを把握し、いくらで売るのが適切かを判断します。

ITサービス業のプロジェクト原価計算

ソフトウェア開発企業がプロジェクトのコストを見積もり、開発に必要な人員の給与や開発ツールの利用料などを計算します。

コンサルティング会社のサービス原価計算

コンサルティング会社が顧客に提供するサービスのコストを計算し、適切な料金を設定します。プロジェクトにかかる人員の時間や出張費などが考慮されます。

農業の生産原価計算

農家が作物の栽培にかかるコストを計算し、収益性を把握します。種子代や農薬・肥料の使用量、労働コストなどが含まれます。

製薬業の新薬開発原価計算

製薬会社が新薬の開発にかかる研究開発費や臨床試験費用を計算し、新薬の市場投入を検討します。製薬会社も製造業のカテゴリーに入りますが、医薬品の認可を踏まえた将来の回収を考慮した長期のプロジェクトとなり、正確な原価計算が必要となります。

エネルギー業界のプロジェクト原価計算

エネルギー会社が新しい発電所の建設や再生可能エネルギーの導入にかかるコストを評価し、投資の合理性を判断します。

教育業界のプログラム原価計算

教育機関が新しい教育プログラムやコースの開発にかかるコストを計算し、受講料や運営費用を設定します。

原価計算の課題と注意点

原価計算をおこなう際にいくつかの課題や注意点を認識しておく必要があります。

情報の不確実性

原価計算に必要な情報が不確実である場合があります。特に間接費の配分や将来の予測に関連する情報は正確に把握することが難しい場合があります。不確実な情報を元に算出したコストは、場合によっては経営判断を誤らせるおそれがあります。

精度の問題

原価計算の精度には限界があります。特に複雑な製品やサービスの場合、すべてのコストを正確に把握することは困難であり、推定値や標準値を使用する必要があります。真実の原価は存在しない、という言葉もあるくらいです。

適切な原価割当の難しさ

間接費や共通費の適切な原価割当が難しい場合があります。これらの費用を適切に製品やサービスに割り当てることが重要ですが、適切な方法を見つけることは容易ではありません。

コストの見落とし

原価計算において、特定のコストが見落とされる可能性があります。例えば、間接労働費や間接材料費などが見落とされることがあります。コストを見落としてしまった場合、正確なコスト把握ができません。

変動する環境への適応

経済や市場環境の変化により、原価計算に影響を与える要因が変化する場合があります。このような変化に適応するために、定期的な見直しや調整が必要です。

原価計算の学習方法

実践、ケーススタディ

原価計算の知識をつけたならば、あとは実際のビジネスケースを分析し、原価計算の適用方法や意義を理解することも重要です。日商簿記検定2級の問題は実践というよりはかなり理論に寄ってしまっている感がありますが、中小企業診断士試験2次試験事例IVで出題されるようなケーススタディ問題に取り組むことで、より理解を深めることができると考えます。

実務経験の積み重ね

結局は実務経験が物を言う、ということになってしまいますが、原価計算の理解には実務経験は非常に重要です。原価計算の理論を学ぶ場合、非常にスマートな前提条件が出されており、それを単純に計算していけば答えにたどり着く、ということになりますが、実際に現場で原価計算を行う立場となった場合、それほどスムーズにはデータが集まらなかったり、現場が動いていなかったりするのが通常です。

そうしたイレギュラーに対応するためには、実務経験を積んで、現場の知識を習得したうえで判断していく事が必要です。どの業界でもそうかも知れませんが、理論だけでは足りず、実務経験が重要となります。

ですが、実務経験を積むためには、実務に対応するだけの素養を証明する必要があり、かつ理論の裏付けを持っている人材が求められます。そのためにも、資格を取得するなどして自らの能力を証明することは非常に有用であると言えます。

原価計算学習にオススメの教材

最後に、原価計算を理解するためにオススメの書籍をご紹介しておきます。

私は原価計算を理解するもっとも近道は、日商簿記検定2級の工業簿記を学習することだと確信しています。こちらのテキスト&問題集はスマートフォンアプリにも対応していて、わかりやすく原価計算を学習することが可能です。

書籍だけではわからない!という方にオススメするのが資格合格パートナーSTUDYingの簿記検定講座です。スキマ時間を有効に活用できて、移動時間などを活かして簿記のエキスパートを目指しましょう!

まとめ

ここまで原価計算の概要、目的、学習方法等について述べてまいりました。まとめると下記の通りです。

- 原価計算は企業が製品やサービスを提供する際にかかるコストを詳細に把握し、管理するための手法

- 原価計算の目的には「コスト把握と分析を可能にする」「リスク管理を可能にする」「効率化と改善を実施する」「戦略的な意思決定をサポートする」がある

- 原価計算の方法には全部原価計算・直接原価計算・総合原価計算・個別原価計算・標準原価計算・実際原価計算がある

- 原価計算の実践例としては、製造業の製品原価計算、建設業のプロジェクト原価計算、小売業の商品原価計算などがある

- 原価計算の課題・注意点には「情報の不確実性」「精度の問題」「適切な原価割当の難しさ」「コストの見落とし」「変動する環境への適応」がある

- 原価計算の学習には「基礎知識の習得」「実践、ケーススタディ」「実務経験の積み重ね」をおこなっていく必要がある

以上、お読みいただきましてありがとうございました。