【図解】修正パーシャルプランとは?メリット・デメリットと覚え方をわかりやすく解説

今回の記事の結論を先に述べておきます。

- 修正パーシャルプランは、パーシャルプランとシングルプランの「いいとこ取り」の記帳方法

- 価格差異・賃率差異は各費目で認識し、それ以外の差異は仕掛品で認識する

- メリットは、原価差異の責任範囲が明確になりやすいこと

- デメリットは、計算やシステム構築がやや複雑になること

- 試験では「どの差異をどこで認識するか」が重要ポイント

パーシャルプラン、シングルプランについてはそれぞれ、以下の記事で解説していますので、もしよろしければこちらもご参照ください。

修正パーシャルプランの位置づけ

修正パーシャルプランは標準原価計算における仕掛品の記帳方法の1つです。

標準原価計算については、こちらの記事で実際原価計算との違いやメリット・デメリットの比較をしていますので、よろしければご参照ください。

まず、修正パーシャルプランが生まれるきっかけとなったパーシャルプラン、シングルプランについて確認して、修正パーシャルプランの位置づけを見ておきましょう。

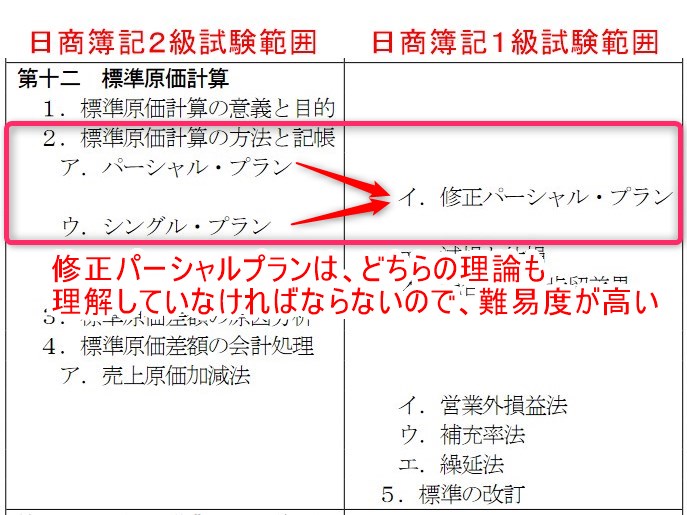

日商簿記検定の工業簿記・原価計算の世界で言いますと、パーシャルプランとシングルプランが2級の試験範囲であるのに対して、修正パーシャルプランは1級の試験範囲です。よって、簿記検定の難易度で言えば、修正パーシャルプランが一番難しいと言えます。

これは1級と2級という級の差だけではなく、修正パーシャルプランは、パーシャルプランとシングルプランの両方のいいとこ取りなので、両方の理論を理解していなければならないためです。

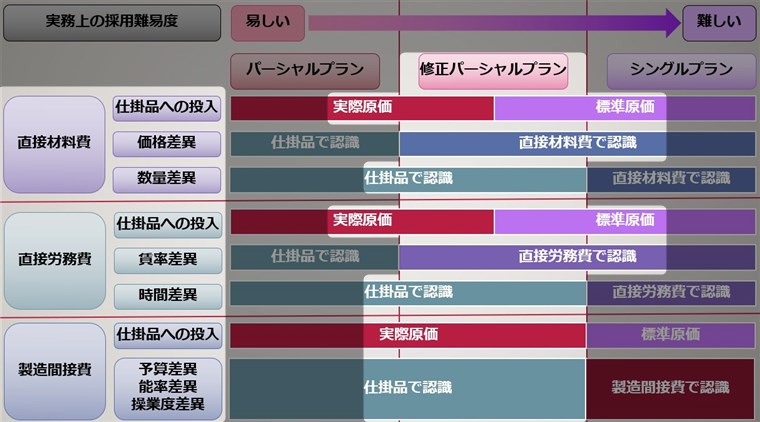

ただし、実務に適用する難易度で言いますと、

パーシャルプラン >>> 修正パーシャルプラン >>>>>>> シングルプラン

となります。>の数が難易度の差を示しています。シングルプランは簿記2級の試験範囲であるにも関わらず、実務上は最も難易度が高いです。修正パーシャルプランは、パーシャルプランよりは少し難易度が高いという位置づけですね。

ここでは、それぞれのプランの内容を簡単にまとめています。ここでは、原価差異を「仕掛品で認識」できるほど、実務上は採用するのが簡単になる、とだけ理解しておいてください。 日商簿記検定の論点としては、理論をしっかりと理解していれば対応は可能ですので、ポイントをきちんと把握しておけば計算自体は問題ないと考えます。これから、修正パーシャルプランの計算方法を見ていきます。

日商簿記検定の論点としては、理論をしっかりと理解していれば対応は可能ですので、ポイントをきちんと把握しておけば計算自体は問題ないと考えます。これから、修正パーシャルプランの計算方法を見ていきます。

修正パーシャルプランはいいとこ取り!

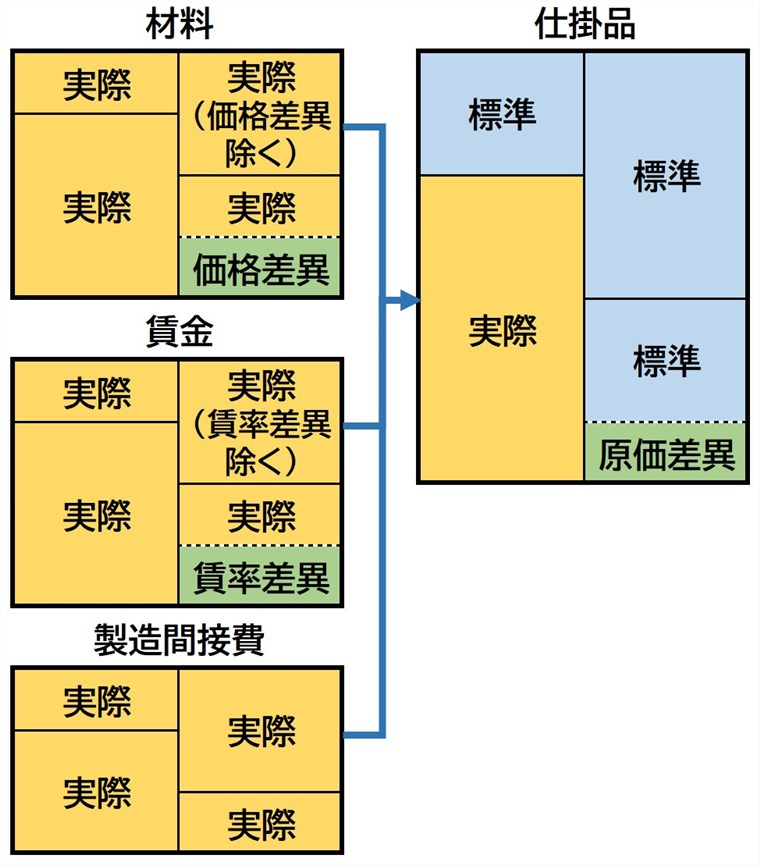

酒精パーシャルプランについて、図で見てみましょう。

修正パーシャルプランを簡単に表現すれば、

- 仕掛品勘定:価格差異と賃率差異を除く実際原価で投入

- 原価差異:価格差異と賃率差異は各費目で、それ以外は仕掛品で認識

となります。少し分かりづらいですね。ボックス図でも見てみましょう。ボックス図でも、パーシャルプランやシングルプランと比べて、ちょっと複雑な感じがします。

そのため、ここからは例題を解きながら確認していきます。こちらの例題では、期首・期末仕掛品在庫を考慮しない簡単な例としています。

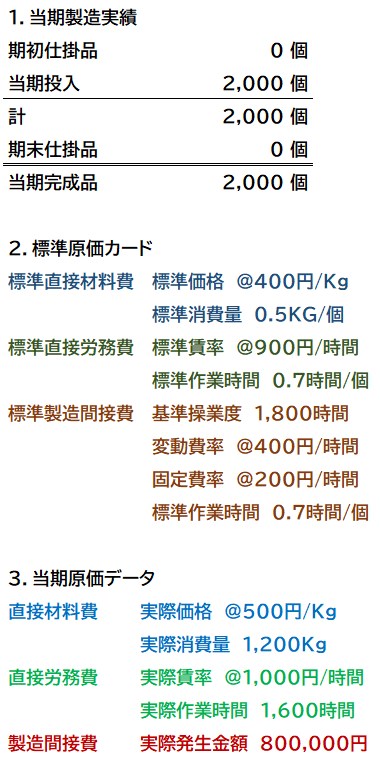

(例題)

以下の当期製造実績、標準原価カード、および当期原価データを用いて、修正パーシャルプランによる当期の原価差異を求めよ。

なお直接材料費の原価差異は価格差異と数量差異、直接労務費の原価差異は賃率差異と作業時間差異、製造間接費の原価差異は予算差異、能率差異、操業度差異(三分法)に分けること。

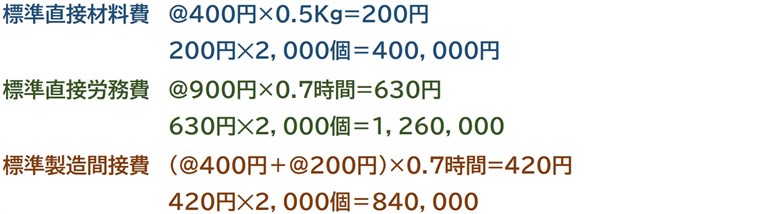

標準原価の計算

修正パーシャルプランは、仕掛品勘定に価格差異、賃率差異を除いた実際原価をわたすことになります。おぼえ方として、

- パーシャルプラン・・・不完全(パーシャル)な状態=実際原価で仕掛品にわたす

- シングルプラン・・・完全(シングル)な状態=標準原価で仕掛品にわたす

という形をオススメしてきたのですが、修正パーシャルプランはどう覚えればいいでしょうか?私としては、

- 修正パーシャルプラン・・・不完全なパーシャルプランだけど、お金(単価)に関してはシングルという、いいとこ取り状態で仕掛品にわたす

という認識の仕方が間違えなくていいのかな、と思います。

仕掛品投入前に原価差異を計算する必要がありますので、まずは標準原価を計算します。パーシャルプランでは、仕掛品に入ってから標準原価を意識すればいいのですが、修正パーシャルプラン、シングルプランでは、各費目の時点で標準原価を意識する必要があります。

標準原価ですが、標準原価カードと仕掛品への投入数量から算出可能ですね。

実際原価の計算

修正パーシャルプランでは、各費目の時点で原価差異を認識する必要がありますので、実際原価についても計算します。

直接材料費差異・直接労務費差異の計算

標準原価と実際原価がわかりましたので、ここからは原価差異を計算します。

直接材料費差異の計算

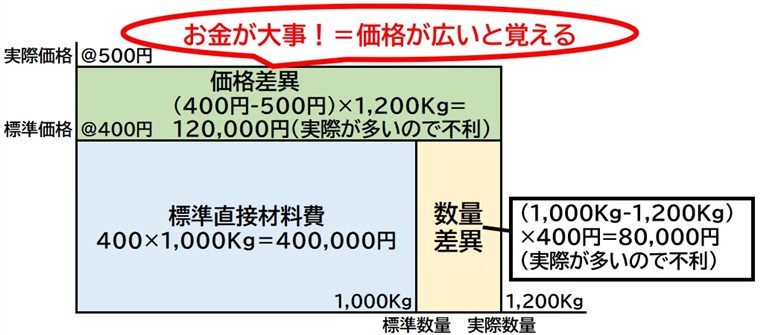

まずは直接材料費の計算です。公式を覚えるよりは、以下のように図を書くと間違いがありませんので、図を書いて算出することがオススメです。

修正パーシャルプランでは、価格差異を先に求めることになるのですが、ここでは数量差異も一緒に求めています。お金が大事は価格差異を実際数量(この図で多い方)と掛け算して算出することを覚えやすくしたものです。

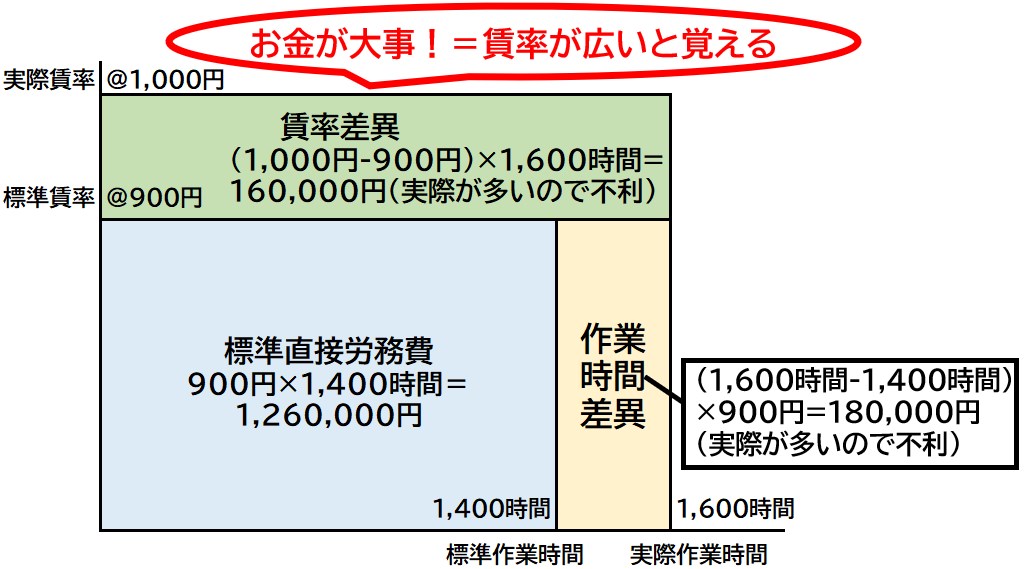

直接労務費差異の計算

続いて直接労務費差異を計算します。こちらも賃率差異を先に求める必要があるのですが、作業時間差異も一緒に求めています。直接材料費同様、お金が大事と覚えて、賃率差異に実際賃率を使うことを覚えておきましょう。

順序で行くと、製造間接費差異は仕掛品勘定で認識しますので、後で計算します。

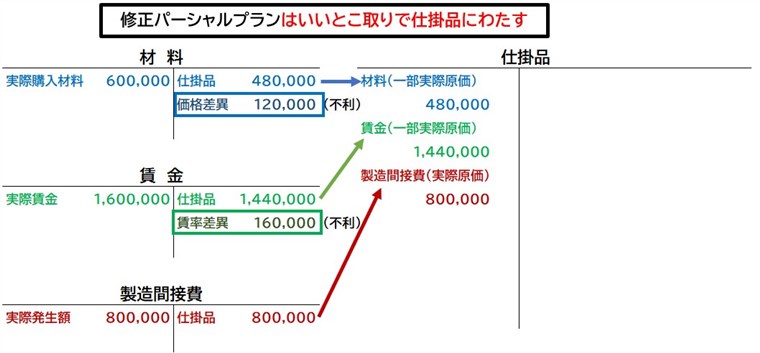

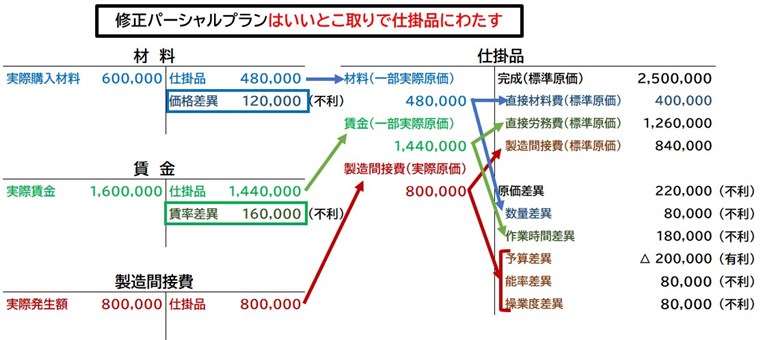

各費目から仕掛品への投入

修正パーシャルプランでは、価格差異、賃率差異以外の仕掛品への投入は実際原価でおこないます。そのため、直接材料費で価格差異、直接労務費で賃率差異を認識する以外は、実際原価を仕掛品にわたします。

修正パーシャルプランはいいとこ取りで仕掛品にわたす、ということですね。

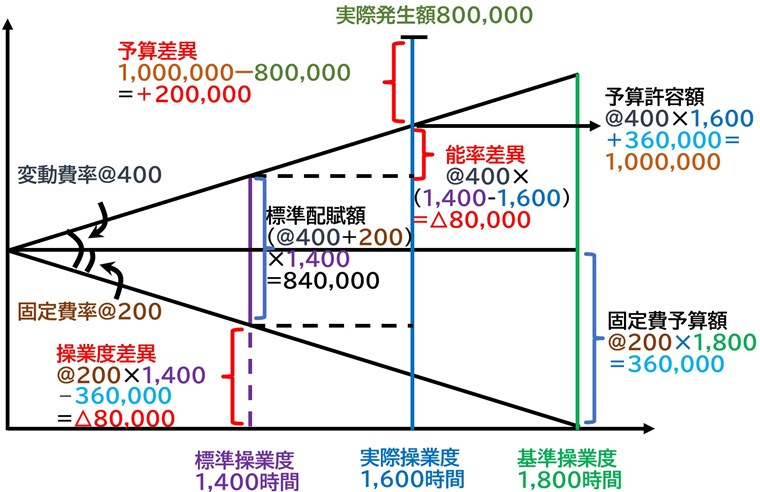

製造間接費差異の計算

製造間接費の計算は、仕掛品に入ってからおこないます。シュラッター=シュラッター図を作成すると間違わずに計算するコツですね。こちらの図をさっと書いて、数字をどんどん埋めていきましょう。

仕掛品勘定の完成

修正パーシャルプランでは、価格差異と賃率差異以外は仕掛品で原価差異を認識しますので、それぞれの差異と、標準原価を仕掛品勘定に記入していきます。

修正パーシャルプランによる原価差異の計算はこれで完了です。まとめると、以下のとおりになります。

- 修正パーシャルプランでは直接材料費の価格差異、直接労務費の賃率差異を標準原価で評価して、仕掛品に投入する

- 価格差異、賃率差異以外の原価差異はすべて仕掛品で認識される

- 修正パーシャルプランはパーシャルプランとシングルプランのいいとこ取りの状態

修正パーシャルプランのメリット

ここまで修正パーシャルプランの計算を見てきました。簿記の試験対策としては、特に価格差異を直接材料費、賃率差異を直接労務費で認識するとこが理解できていれば、十分です。

ですが、そもそもなぜ修正パーシャルプランという方法があるのでしょうか?パーシャルプランとシングルプランでは足りないから修正パーシャルプランという方法ができたのですが、それはなぜでしょうか?

修正パーシャルプランのメリットとデメリットを見ながら、考察していきます。まずは修正パーシャルプランのメリットです。

原価差異の責任範囲が明確になる

修正パーシャルプランでは、原価差異の責任範囲が明確になる、と言われています。パーシャルプランやシングルプランでは解決できなかった問題が、修正パーシャルプランで解決された、ということです。

具体的には、

- パーシャルプラン・・・原価差異はすべて仕掛品で認識するため、どの差異がどのように出ているか、分析がしづらい

- シングルプラン・・・原価差異はすべて各費目で認識するため、仕掛品には標準原価しか来ない

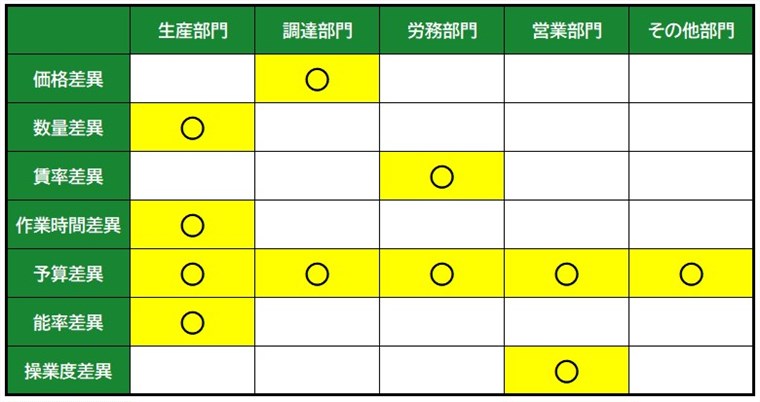

ということになります。もう少し踏み込んで考えると、原価差異は以下のような部門別の管理責任があると言えます。

それぞれの原価差異について、価格差異を直接材料費、賃率差異を直接労務費、数量差異と作業時間差異を仕掛品、と各勘定科目で差異を認識できるため、管理責任が明確にできるというメリットがあります。

例えば、調達部門は価格差異について責任があるので、この価格差異を黒字(有利差異)にするための努力をしたり、価格差異の実績で業績評価をする、といったことですね。

ただ、鉄鋼や石油など原材料市場の高騰が起きている場合など、価格差異のすべてが調達部門の責任になるとは限らないので、上記の差異と部門別の責任の関係を過信しすぎるのは禁物です。

原価差異の内容が把握しやすい

修正パーシャルプランでは、原価差異がそれぞれの費目や仕掛品に分かれますので、内容を把握しやすいと言えます。

直接材料費であれば価格差異は直接材料費、数量差異は仕掛品に分かれていますので、それぞれ直接材料費、仕掛品を見れば各差異がわかります。

直接労務費も同様に、賃率差異は直接労務費、作業時間差異は仕掛品を見れば分かりますので、把握しやすいです。

修正パーシャルプランのデメリット

続いて、修正パーシャルプランのデメリットを見てみましょう。

原価差異の計算が面倒

修正パーシャルプランは、原価差異の計算が面倒というデメリットがあります。実務的には、直接材料費、直接労務費でそれぞれ価格差異、賃率差異を計算したあとで仕掛品に投入し、今度は仕掛品で数量差異、作業時間差異、予算差異、能率差異、操業度差異といった各原価差異を計算する必要があります。

そのため、原価差異を仕掛品、各費目のどちらかで認識すればいいパーシャルプラン、シングルプランと比較して、煩雑になると言えます。

システム構築が面倒

シングルプランよりはいいですが、修正パーシャルプランでもシステム構築が面倒というデメリットがあります。原価差異を直接材料費、直接労務費、仕掛品で認識する必要があるため、直接材料費には標準価格、直接労務費には標準賃率を持つ必要があるということになります。

これはどういったシステムで原価差異を認識するかにもよるのですが、システム化を考慮する場合、材料、賃金管理システムにおいてこうした標準単価を持たなければならなくなると、システム構築の難易度が上がります。

加えて、材料、賃金と仕掛品の間で標準価格、標準賃率に関してはどちらでも同じ標準原価を保有する必要があるため、システム上で同期を図る必要があります。こうしたシステム設計をしなければならないことも面倒な点ですね。

そのため、修正パーシャルプランを採用する企業はあまり多くないというのが実情であると考えます。

修正パーシャルプランの知識習得にオススメの教材

最後に、修正パーシャルプランを理解するためにオススメの書籍をご紹介しておきます。

修正パーシャルプランは日商簿記検定1級の範囲であることから、日商簿記検定1級の工業簿記を学習してみるのがいいと考えます。

日商簿記検定1級はハードルが高いかもしれませんが、試験合格までは目指さないとしても、工業簿記・原価計算の範囲の知識は社会人として持っておいて損はありませんので、一度手にとって見てみてもらえると嬉しいです。

書籍だけではわからない!という方にオススメするのが資格合格パートナーSTUDYingの簿記検定講座です。スキマ時間を有効に活用できて、移動時間などを活かして簿記のエキスパートを目指しましょう!

まとめ

以上、修正パーシャルプランについての解説をしました。ここでまとめます。

- 修正パーシャルプランでは直接材料費の価格差異、直接労務費の賃率差異を標準原価で評価して、仕掛品に投入する

- 価格差異、賃率差異以外の原価差異はすべて仕掛品で認識される

- 修正パーシャルプランはパーシャルプランとシングルプランのいいとこ取りの状態

- メリットは 原価差異の責任範囲が明確になる、原価差異の内容が把握しやすいこと

- デメリットは原価差異の計算が面倒、システム構築が面倒なこと

修正パーシャルプランは、パーシャルプランとシングルプランのいいとこ取りという状態ですので、うまく活用できれば効率的な原価分析が可能です。ただ、実際のところはこの修正パーシャルプランの採用例は多くなく、採用しても直接材料費のみ修正パーシャルプランを採用する、といった例にとどまることが多いようです。

これは前述したシステム的な実装難易度もあるでしょうが、どこまで企業で原価分析を重視するか、といった点にも理由があると考えます。

今回は、修正パーシャルプランの基本的な簿記の問題と、実務的なメリットとデメリットを解説しました。修正パーシャルプランは、何度も言いますがパーシャルプランとシングルプランのいいとこ取りで、わかりやすくて計算しやすいので目指すべき標準原価の1つの形かもしれないと個人的には考えます。

ただ、実際にはパーシャルプランで満足してしまう、というかそれ以上に行かないのが現実かもしれません。

ここまでお読みくださいましてありがとうございました。