【2026年版】全部原価計算と直接原価計算の違い|図解でわかる

今回の記事は全部原価計算と直接原価計算についてです。

結論から先に述べておきます。

- 全部原価計算=固定費も含む

- 直接原価計算=変動費中心

- 試験では違いを聞かれやすい

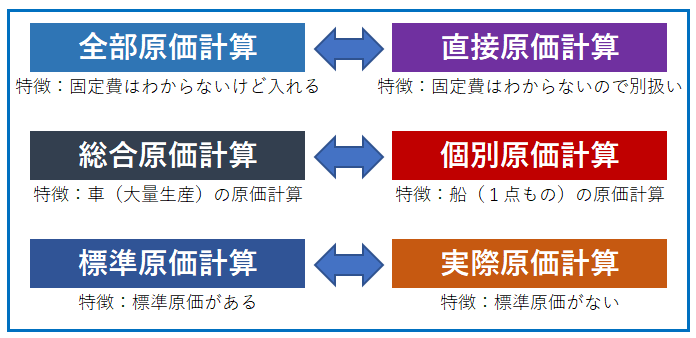

原価計算の種類

原価計算の種類としては、一般的に以下のような分類が可能です。

それぞれ水平の項目が対になる概念となっている一方、垂直の項目は併存が可能であり、たとえば「全部総合標準原価計算」、というような区分の選択が可能です。

これらは1962年11月8日に当時の大蔵省企業会計審議会がで中間報告として公表した原価計算基準に規定されている原価計算方法です。

原価計算の基本概念というのは、60年近く経つ現在でも変わらないんですね。

特徴として書いてあるのは、私が各原価計算を覚えるときに使用した、一言でその原価計算方法を表す特徴です。詳細はそれぞれの説明で記載します。

原価計算というのは、管理会計分野でも企業によって手法にバラツキが非常に大きく、実務をおこなってみると、理論と現実の計算にかなりの乖離があって戸惑うことが多い方が多いと思いますが、原理原則としては、この原価計算基準にたどり着きます。

そのため、日商簿記検定1級レベルの原価計算理論を習得していれば、大抵の企業の原価計算についての理解が可能であると考えます。

全部原価計算と直接原価計算のおぼえ方

この記事では全部原価計算と直接原価計算について解説します。

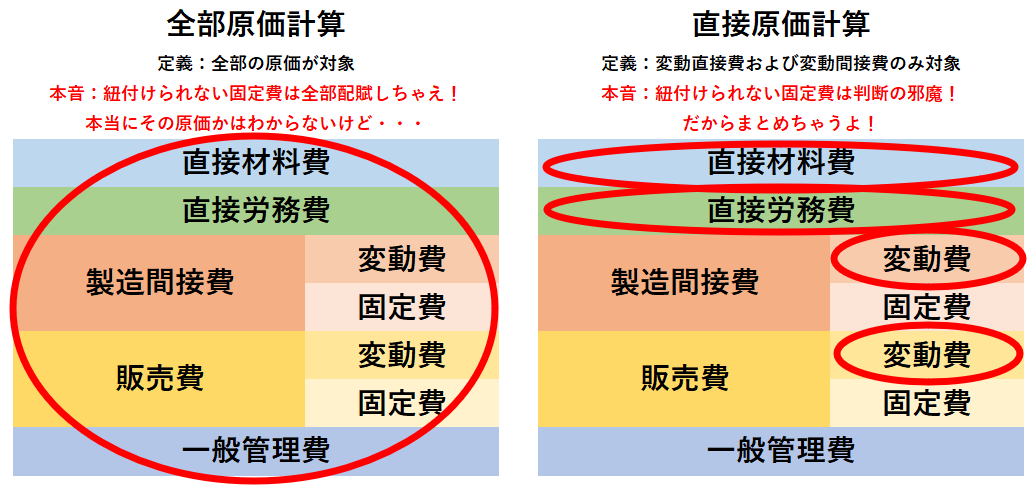

全部原価計算と直接原価計算を簿記の学習という観点で定義をするならば、

全部原価計算=全部の原価が対象

直接原価計算=変動直接費および変動間接費のみ対象

となります。

全部原価計算は、直接原価計算じゃないやつ、と覚えるほうが早いかもしれませんね。

直接原価計算は、言葉だけを見ると直接費のみを集計する原価計算方法だと思ってしまいそうですが、本質は変動費を対象とする、というところに注意が必要ですね。

ただ、それだけだと覚えづらくないですか?

原価計算のように計算を含む科目の場合、丸暗記で対応するのは覚え違いによるミスを誘発することもあり、リスクがあると思います。物事の本質を理解して、暗記せずとも理論が出てくるようにしておくことは大事だと思います。

この直接原価計算、要は固定費をどうしたいか?という考えを元に成り立っています。

固定費というのは、製造量や販売量に伴って増減するわけではない費用のことを指すわけですが、つまりは製造・販売と紐つけられない費用ということになります。

実際に原価計算をおこなうとわかるのですが、ある製品の製造原価を計算するとき、通常考えられる以上に配賦計算が使われています。生産高、加工時間、人員、面積、電力使用量などなど、正確な原価を把握するためにあまりに多くの配賦が使われます。

特に固定費に関してはこうした配賦が多く使われます。

ただ、究極的な話をしてしまえば、その配賦が本当に正しいかどうかは誰にもわかりませんよね。

そのため、直接製造・販売と紐付けられる変動費のみ考える!という原価計算が直接原価計算です。

扱いづらい固定費を全体にかかる費用としてざっくりまとめて考える原価計算と言ったほうがより直接原価計算を正しく表しているかもしれません。

これは経営判断について言えば、非常に有用な考え方であり、後述します。

全部原価計算と直接原価計算のおぼえ方

全部原価計算とは?

原価計算基準の規定

全部原価計算については、原価計算基準において、以下の項目で規定されています。

原価計算基準 四 原価の諸概念

(三) 全部原価と部分原価

原価は、集計される原価の範囲によって、全部原価と部分原価とに区別される。全部原価とは、一定の給付に対して生ずる全部の製造原価又はこれに販売費および一般管理費を加えて集計したものをいい、部分原価とは、そのうち一部分のみを集計したものをいう。

部分原価は、計算目的によって各種のものを計算することができるが、最も重要な部分原価は、変動直接費および変動間接費のみを集計した直接原価(変動原価)である。

原価計算基準で規定する原価とは、製造原価のみならず、原価全般を指しますので、販売費および一般管理費についても述べられています。製品原価計算の場合であれば「一定の給付に対して生ずる全部の製造原価」を計算するのが全部原価計算と言えます。

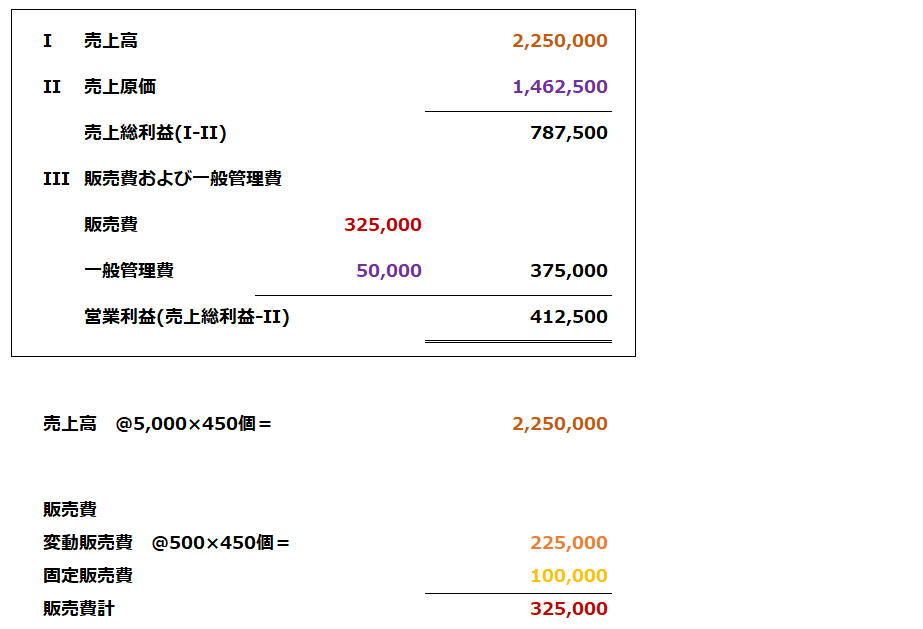

全部原価計算の例

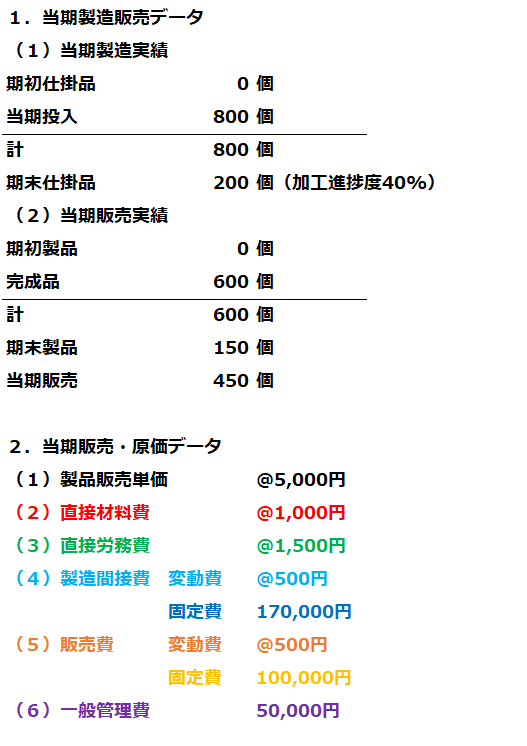

以下の例題を元に全部原価計算の損益計算書を作成してみます。

簡単な例にするために、移動平均法や先入先出法などの在庫評価方法を考慮しなくていい前期末仕掛品・製品残高はゼロとしています。

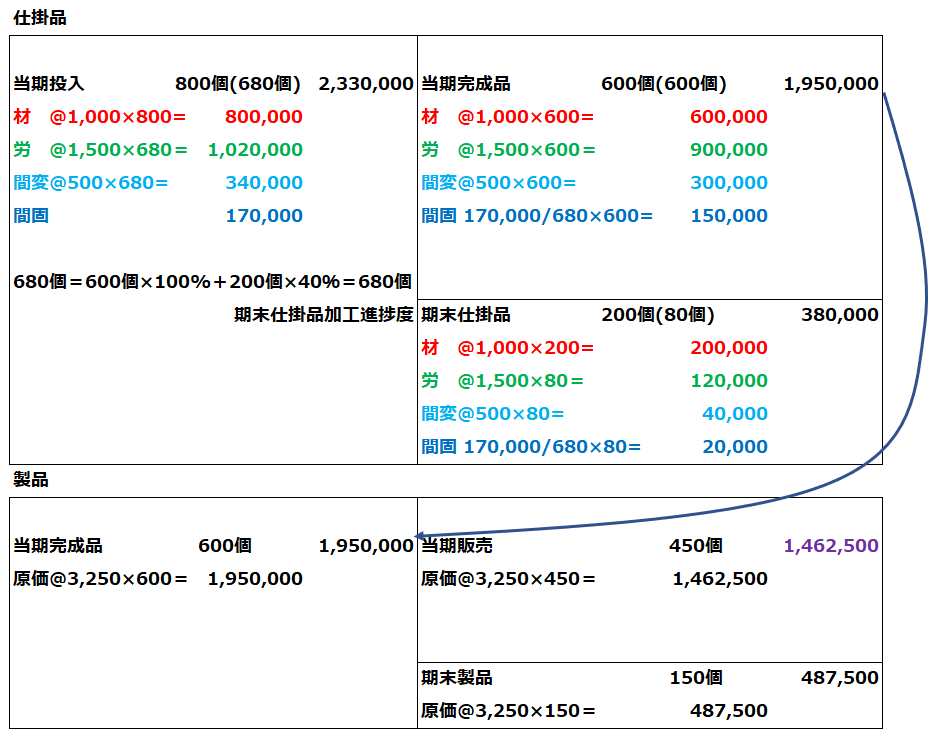

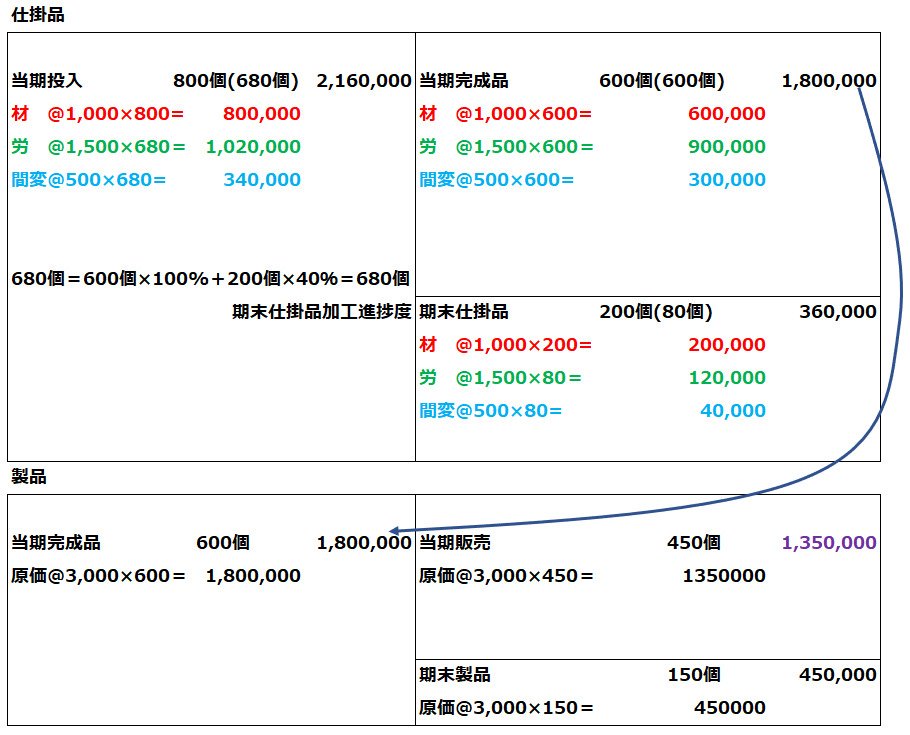

原価計算の原則として、ボックス図を書くのが理解しやすいですね。

仕掛品・製品の評価金額の計算は以下のようになります。 損益計算書は以下のとおりです。

損益計算書は以下のとおりです。

全部原価計算の場合は、例題の計算上はシンプルに見えますね。

直接原価計算とは?

原価計算基準の規定

直接原価計算は全部原価計算に対する概念です。

原価計算基準 四 原価の諸概念

(三) 全部原価と部分原価

原価は、集計される原価の範囲によって、全部原価と部分原価とに区別される。全部原価とは、一定の給付に対して生ずる全部の製造原価又はこれに販売費および一般管理費を加えて集計したものをいい、部分原価とは、そのうち一部分のみを集計したものをいう。

部分原価は、計算目的によって各種のものを計算することができるが、最も重要な部分原価は、変動直接費および変動間接費のみを集計した直接原価(変動原価)である。

全部原価計算が全部原価を対象とするのに対し、直接原価計算は変動直接費および変動間接費のみを集計する原価計算ということになります。

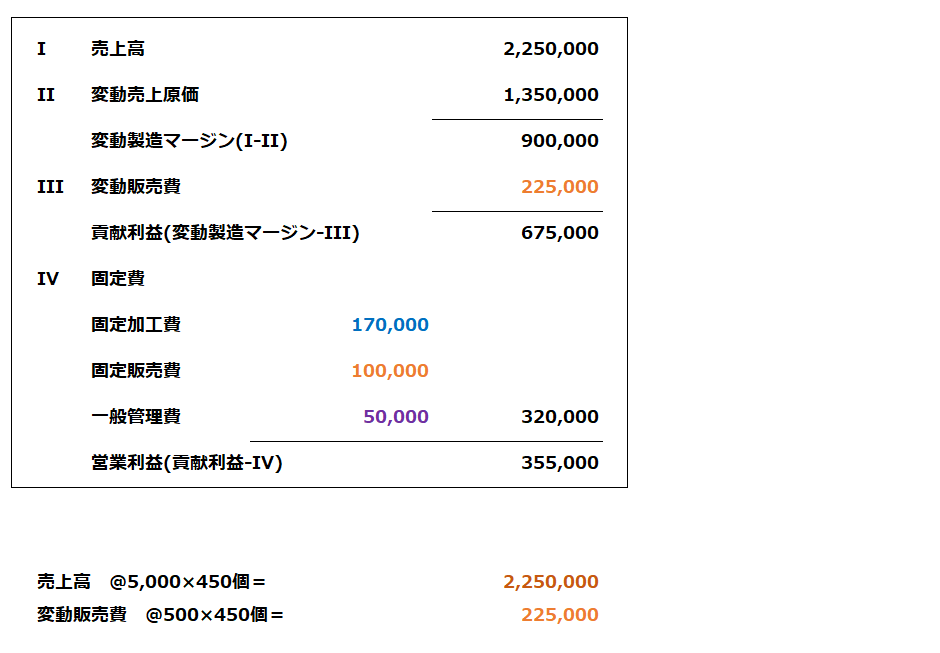

直接原価計算の例

具体的な計算例で見てみましょう。全部原価計算のときと同じ例で、今度は直接原価計算で損益計算書を作成してみましょう。

直接原価計算における仕掛品と製品の評価金額は以下のとおりです。 損益計算書は以下のとおりです。

損益計算書は以下のとおりです。

ここで、営業利益を見てみましょう。

全部原価計算の営業利益:412,500円

直接原価計算の営業利益:355,000円

差額 : 57,500円

ここで57,500円の差額が出ていますが、これはどこで出ているのでしょうか?

全部原価計算と直接原価計算との差は、固定費を製造原価に入れるかどうかでしたね。

この例では製造間接費の固定費は170,000円でした。

これがどうして57,500円になるのでしょうか?

原価計算を考えるときは、3つの分類で考えてください。

- 売上原価に含まれている(当期の損益)

- 製品残高に含まれている(当期末の資産)

- 仕掛品残高に含まれている(当期末の資産)

直接原価計算の場合、170,000円はすべて売上原価に含まれています。

それでは、全部原価計算の場合はどうでしょう?

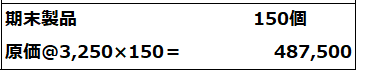

まず、仕掛品残高に含まれる金額は、上のボックス図の間接固定費部分、20,000円ですね。

製品は上のボックス図の単価3,250円のうち、材料費・労務費・間接変動費合計3,000円を引いた250円×150個=37,500円です。

よって、

- 仕掛品在庫に含まれる間接固定費:20,000円

- 製品在庫に含まれる間接固定費:37,500円

合計57,500円が全部原価計算では在庫に含まれているため、売上原価は全部原価計算の方が少なくなり、利益が多くなる、と結論付けられます。

全部原価計算と直接原価計算はどちらが優れている?

全部原価計算と直接原価計算の計算方法について確認しました。ここからは簿記の学習とは離れますが、どちらが優れているのか?という考察をしてみます。

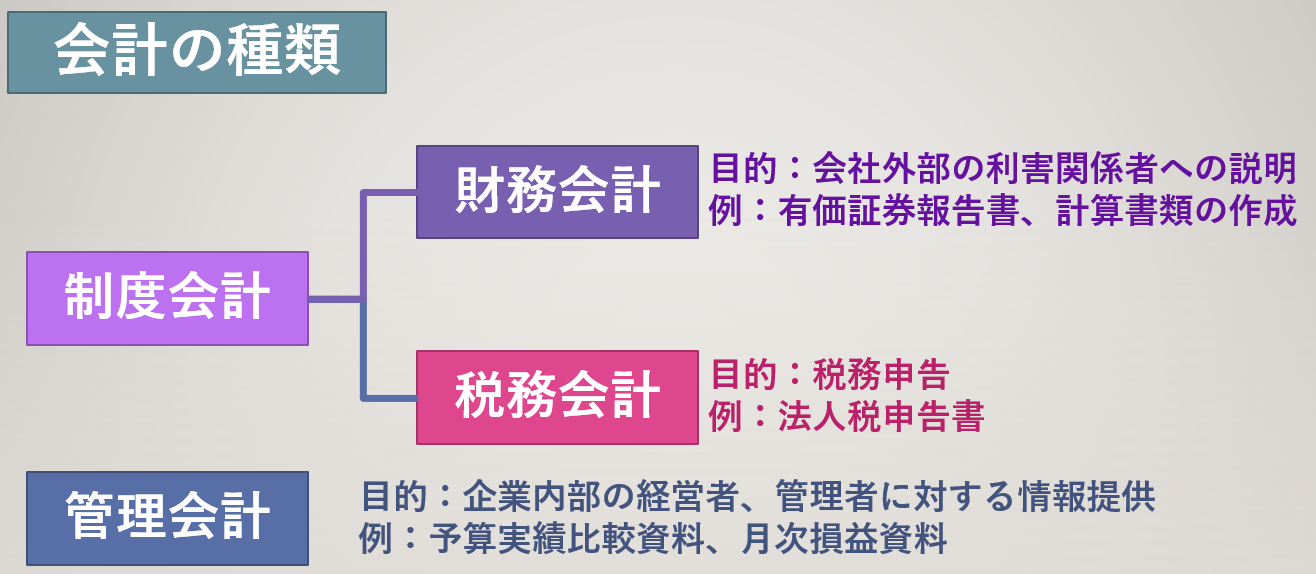

直接原価計算は制度会計ではそのまま使用できない

これは直接原価計算の最大の欠点とも言えるのですが、直接原価計算は制度会計上原価計算方法として採用することができません。

制度会計は管理会計と並び立つ会計の種類であり、財務会計と制度会計に分かれませす。

財務会計は会社外部への報告用の会計であり、税務会計は税金の申告用の会計です。

全部原価計算と直接原価計算の差を見たところでお気づきの方もいるかも知れませんが、直接原価計算では、固定費全額を当期の費用とすることが可能です。

全部原価計算と直接原価計算の差を見たところでお気づきの方もいるかも知れませんが、直接原価計算では、固定費全額を当期の費用とすることが可能です。

費用を多くすることができるのですから、利益にかけられる税金の支払額を減らすことができますよね。

つまり、直接原価計算を採用すれば税金を減らすことができてしまうのです。

よって、制度会計上は直接原価計算のままで決算を締めてはいけないことになっています。

では直接原価計算を使用している場合に制度会計での報告はどうすればいいか?

固定費調整という方法を使用します。

直接原価計算の固定費調整

総合原価計算に関する直接原価計算として、原価計算基準のこちらにも規定があります。これが固定費調整について記載したものです。

この規定だけを読むと、総合原価計算では固定費調整が必要と書かれていて、対する概念である個別原価計算では固定費調整が不要とも解釈できますね。

ただ、個別原価計算は船の原価計算など、大量生産ではなく個別生産のような生産方式の原価計算ですので固定費の割合は少ないだろうことが予想されます。そのため、特に原価計算では特に記述をしていないのかもしれませんね。

原価計算基準 三〇 総合原価計算における直接原価計算

総合原価計算において、必要ある場合には、一期間における製造費用のうち、変動直接費および変動間接費のみを部門に集計して部門費を計算し、これに期首仕掛品を加えて完成品と期末仕掛品とにあん分して製品の直接原価を計算し、固定費を製品に集計しないことができる。

この場合、会計年度末においては、当該会計期間に発生した固定費額は、これを期末の仕掛品および製品と当年度の売上品とに配賦する。

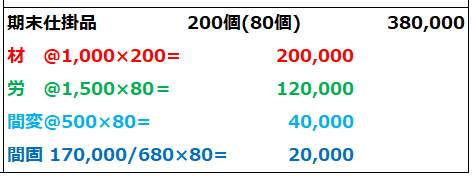

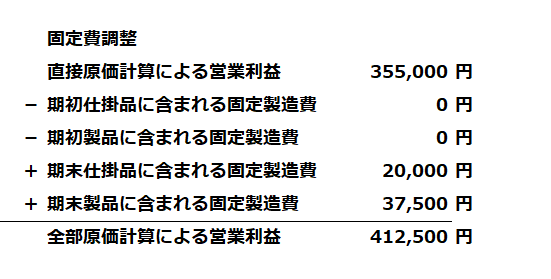

固定費調整の方法は以下のとおりです。

固定費調整後の営業利益=直接原価計算による製造原価-期初製品・仕掛品に含まれる固定製造費+期末製品・仕掛品に含まれる固定製造費

先ほど全部原価計算と直接原価計算で営業利益が57,500円異なる話をしましたよね。これは期初製品・仕掛品と期末製品・仕掛品の差でした。これを調整するのですから、

固定費調整とは、直接原価計算の製造原価を全部原価計算の営業利益に合わせることである。

であると言うことができます。

先ほどの例で計算を見てみましょう。

期初仕掛品・製品残高がゼロという簡単なケースでしたので、計算は単純です。

こうして固定費調整によって、全部原価計算の営業利益に調整することで、計算書類や税務申告などの制度会計に使用可能な数値になるということです。

こうして固定費調整によって、全部原価計算の営業利益に調整することで、計算書類や税務申告などの制度会計に使用可能な数値になるということです。

直接原価計算は意味ない?

固定費調整の話を見て、「あれ?結局全部原価計算にしてしまうんだったら、直接原価計算を採用する意味がないんじゃない?」と思ったかもしれません。

確かに、直接原価計算は制度会計には使用できないのですから、毎会計年度末(通常ならば年に一回、上場企業の子会社など四半期決算が必要なら四半期に一回)に固定費調整をして営業利益を調整しなければならないのは面倒ですよね。

ただ、直接原価計算には直接原価計算なりの意味があります。

私は断言します。直接原価計算は管理会計上は最強です。

だったらみんな直接原価計算で管理会計をすればいいじゃない、と思われるかもしれません。ただ、制度会計に対応できないため使いどころが難しいのです。

直接原価計算は費用収益の対応がわかりやすい

直接原価計算は、固定費をすべてその期の費用とするため、わかりやすいのが特徴です。

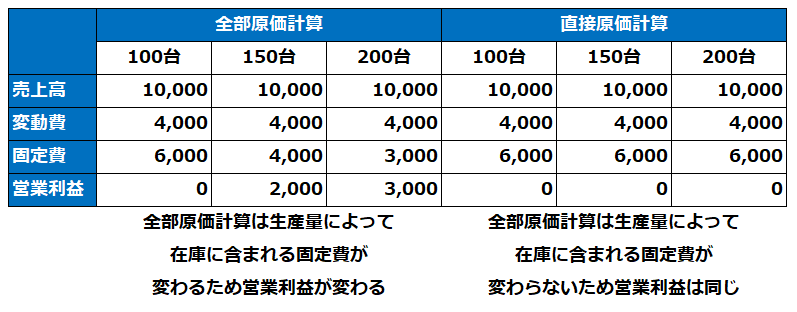

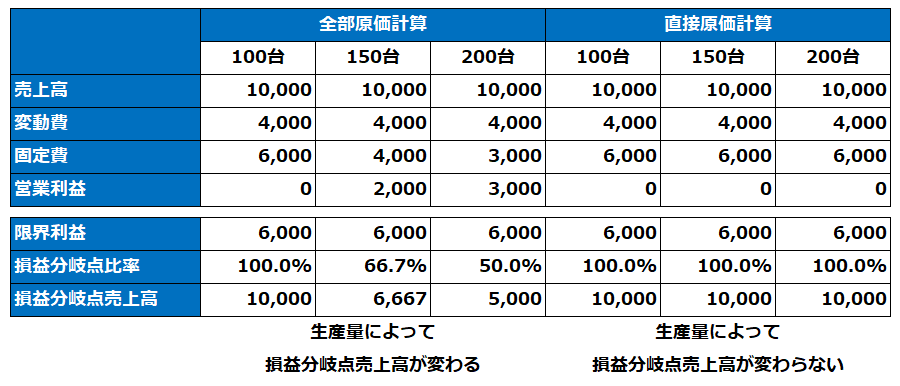

たとえば、1台100万円で売れる車を製造するメーカーでの例を見てみましょう。

当期の売上見込 100台

変動費 @40万円

固定費 6,000万円

前期末の在庫はゼロとします。

このとき、全部原価計算と直接原価計算で車を100台、150台、200台製造した場合の売上利益がいくらになるかを見ます。ここでは簡単な例にするために販売費などは考慮しません。

全部原価計算では、固定費を在庫に残しますので、たくさん生産した場合在庫に残る固定費が増え、売上原価は減ります。一方、直接原価計算では固定費はすべてその期の費用になるため、売上原価は変わりません。 直接原価計算では固定費が6,000万円発生しているのは変わりませんので、生産量にかかわらず、その期の費用として認識されている方がわかりやすくないでしょうか。

直接原価計算では固定費が6,000万円発生しているのは変わりませんので、生産量にかかわらず、その期の費用として認識されている方がわかりやすくないでしょうか。

全部原価計算では在庫に含まれる固定費を認識する場合、実際に固定費がかかったときから遅れて認識されますので、すこしわかりづらいという側面があります。

直接原価計算は損益分岐点管理に適している

先ほどの費用収益の対応関係がわかりやすい、という点に関連しますが、直接原価計算の方が損益分岐点管理に適しています。

これは、直接原価計算では固定費が期間収益に対応することで、在庫評価と関係なく費用として計上されることから、損益分岐点の実態を表すことが可能です。

先ほどの車の販売の例ですが、損益分岐点を見てみましょう。数式は以下のとおりです。

損益分岐点比率 = 固定費 ÷ 限界利益

損益分岐点売上高 = 売上高 × 損益分岐点比率

先ほどの表に限界利益、損益分岐点比率、損益分岐点売上高を入れてみます。

やはり、全部原価計算と直接原価計算で、生産量によって損益分岐点売上高が変わっていますね。損益分岐点は経営の重要な指標ですから、経営判断をする観点では固定費の在庫調整を含まない直接原価計算の方が実態を表しており、適していると考えることができそうです。

直接原価計算は変動費にフォーカスしておりわかりやすい

別の観点で見てみましょう。

直接原価計算は製品に紐付け可能な変動費を重視して、固定費は全体費用として扱うという考え方に基づきますので、この手法を用いた場合変動費にフォーカスして管理が可能というメリットがあります。

これは特に部門別損益や製品別損益、事業部別損益などのセグメントで損益を管理する場合に特に言えるのですが、基本的に全部原価計算の考え方ではすべての費用を配賦してしまいたい、という考え方に基づきます。

例えば、製造固定費や販売固定費などについても、何らかの形で配賦しなければセグメント別の営業利益までたどり着けないため、配賦が多く使われることになります

一方で直接原価計算の場合、製造固定費や販売固定費については全体費用として扱うため、配賦計算を必要としません。

経営判断を左右するような製品の新規参入・撤退、事業部の新設・廃止などが、多くの配賦計算を含む、正しいか正しくないかわからないデータを元に下されるのであれば、固定費については埋没コストとして最初から考慮せず、企業の意思決定の要素としては含まない、という考え方も成り立ちそうです。

原価計算学習にオススメの教材

最後に、全部原価計算と直接原価計算を理解するためにオススメの書籍をご紹介しておきます。

私は原価計算を理解するもっとも近道は、日商簿記検定2級の工業簿記を学習することだと確信しています。こちらのテキスト&問題集はスマートフォンアプリにも対応していて、わかりやすく原価計算を学習することが可能です。

書籍だけではわからない!という方にオススメするのが資格合格パートナーSTUDYingの簿記検定講座です。スキマ時間を有効に活用できて、移動時間などを活かして簿記のエキスパートを目指しましょう!

まとめ

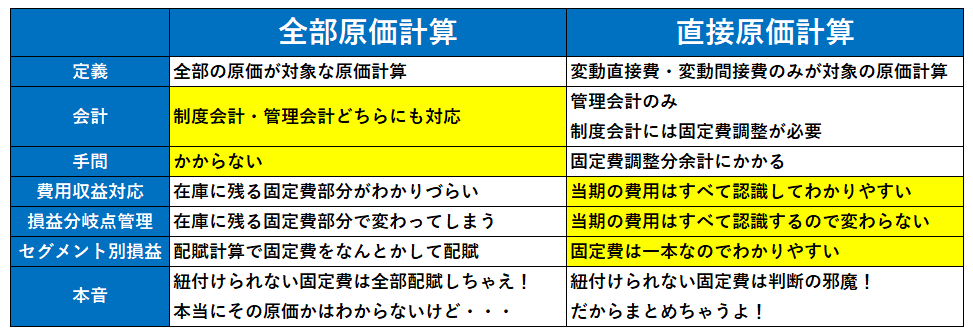

最後に全部原価計算と直接原価計算の違いについてまとめます。 黄色で色付した部分が優れている部分になります。

黄色で色付した部分が優れている部分になります。

この中で注目すべきは、実は手間の部分なんですよね。管理会計に優れた直接原価計算ですが、制度会計用に固定費調整という、もう一つ財務諸表を作り直す手間をかけなければなりません。

経理の仕事もそれほど手間をかけてばかりもいられませんので、多くの会社は全部原価計算を採用しているのが実態であると考えています。

一番いいのは、直接原価計算を用いた管理会計システムがあって、それを組み替えて全部原価計算で制度会計用の財務諸表等を作成できるようなシステムがあればいいのでしょうけれども、システムそのものもそうですし、メンテナンスのコストが相当かかりそうですよね。

理想を追い求めてばかりではどうしようもない、管理会計の難しさを感じる直接原価計算であると考えます。

ここまでお読みいただきましてありがとうございました。