標準原価計算・製造間接費分析のおぼえ方 シュラッター=シュラッター図を例を元に徹底解説!

こちらの記事は次のようなことを知りたいという方に向けて書いています。

- 標準原価計算の製造間接費分析の方法を教えて欲しい!

- 製造間接費分析には二分法・三分法・四分法とあるけどどう違うの?

- シュラッター=シュラッター図って何?

30以上の中小製造業の原価計算を分析、改善提案をしてきた経歴があり、原価計算に関して学問上および実務上の幅広い知識を有しています。今回は標準原価計算の製造間接費の分析についてわかりやすく解説しますね。

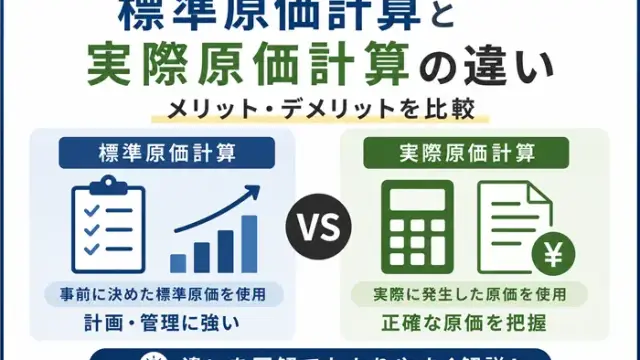

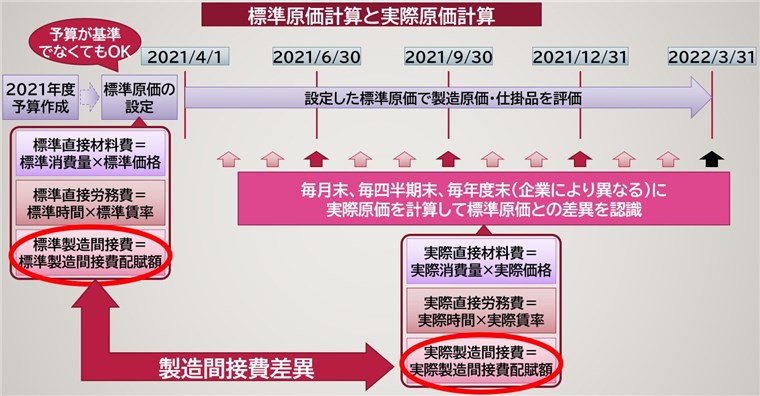

標準原価計算についてはついては、対になる実際原価計算との比較、採用のメリット・デメリットを以下の記事で詳しく解説していますので、よろしければご参照ください。

製造間接費の分析

製造間接費の分析には4つのパターンがある

標準原価計算においては、標準原価と実際原価の差額分析が必要になります。原価の要素としては、直接材料費、直接労務費、製造間接費に区分して、それぞれ差異分析をおこないますが、今回は製造間接費についての説明をします。

標準原価と実際原価の差異について、直接材料費に関しては、価格差異・数量差異に分けて分析し、直接労務費は賃率差異・作業時間差異に分けて分析します。簿記の学習で言えば、この分析方法さえおぼえておけば問題ありません。

ですが、製造間接費は差異の分析方法が複数あります。パターンとしては、二分法、三分法(2パターン)、四分法の4つのパターンがあり、製造間接費のわかりづらさと標準原価計算の難解さとが相まって、抵抗感のある内容になっていると考えます。

表で示してみると、下記のとおりになります。カッコ内は別名を示しています。

管理可能差異や予算差異は、なんとなく意味がわかるかも知れませんが、それ以外の用語はわかりづらいですね。用語の意味を深く考えるよりは、どういった内容なのかを理解するほうが重要です。

それぞれの区分に関しては、それぞれについて例とともに説明していきます。

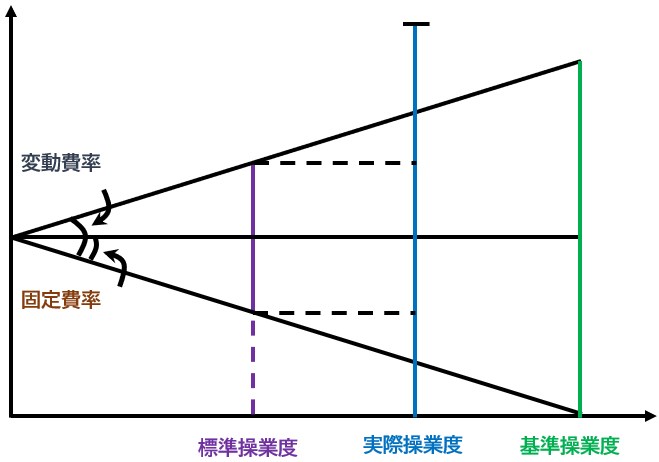

シュラッター=シュラッター図を書こう

製造間接費の分析には、シュラッター=シュラッター図を書くのがわかりやすいです。原価差異の分析は、数式で表すことが可能ですので、数式を用いて計算するのもいいのですが、特に製造間接費では要素が実際操業度・標準操業度・基準操業度、変動費・固定費と多いこともあり、逆の計算を行ってしまう恐れがあります。

そのため、図を書いて理解をするのが一番ですね。シュラッター=シュラッター図は、Charles Fordemwalt Schlatter氏とWilliam Joseph Schlatter氏の2人のシュラッターさんの1957年出版の著書、Cost Accountingの中で紹介された理論ということです。そのため、シュラッター=シュラッター図と名前を重ねているんですね。

こちらのリンクにCost Accountingが販売されていますが、年代ものという感じです。

なお、正確には、1947年にCharles Fordemwalt Schlatter氏の名前で同じ名前の書籍が出版されており、William Joseph Schlatter氏は後から加わっているようです。

この書籍が出版された5年後には、我が国の企業会計審議会が原価計算基準を制定しており、シュラッター=シュラッター図で分析される能率差異や操業度差異についての言及がありますので、このCost Accountingの理論が採用されているものと推察されます。

シュラッター=シュラッター図は基本的に以下のような形で記載します。分析方法によって、要素が変わってきますが、書く図は基本的に同じです。

二分法、三分法、四分法による製造間接費差異分析

これから二分法、三分法、四分法による製造間接費分析の手法を説明していきます。

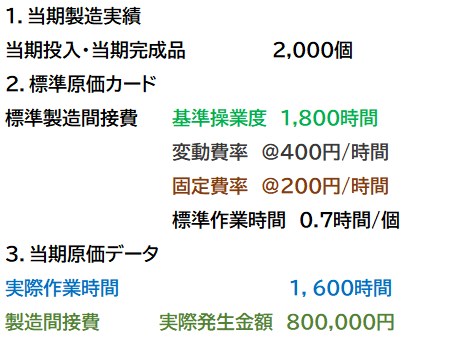

なお、今回の説明では下記のまったく同じ標準製造間接費・実際製造間接費データを使用します。加工進捗度や仕掛品残高のない、非常にシンプルな例としています。

このデータを元にして、製造間接費の区分法が変わったときにどのように分析が変わるのかを見ていきます。

その前に、必要な計算をここでしておきます。製造間接費差異の計算に必要な標準操業度が出ていませんので、計算します。

二分法による製造間接費差異分析

二分法は日商簿記検定2級ではまず出ません。そのため、試験対策としては軽く見ておくだけでいいと思います。一方で、実務の話をすると、この二分法のレベルで原価を分析することを理解しておくことは非常に重要だと思います。

製造間接費をどのように分析することで原価低減に役立てられるか、という視点を養うには、まずはこの二分法の分析を実務でやってみると、課題が見えてくるかも知れません。

二分法では、製造間接費を管理可能差異と操業度差異に分類します。おぼえ方としては、

- 管理可能差異:生産量に応じて増減する、管理が可能な変動費に関する差異

→標準操業度における変動費+固定費(予算許容額)-実際発生額 - 操業度差異:生産量に関係なく発生する固定費に関する差異

→標準操業度における固定費-基準操業度における固定費(固定費予算額)

とおぼえれば理解がしやすいと思います。

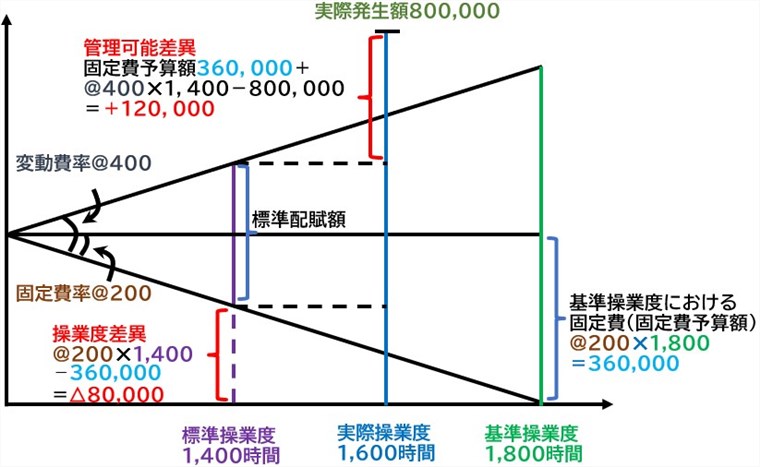

二分法でのシュラッター=シュラッター図を書いてみましょう。

二分法では差異の要素は2つしかありませんので、計算もシンプルです。

二分法では差異の要素は2つしかありませんので、計算もシンプルです。

- 固定費予算額:固定費率@200円✕基準操業度1,800時間=360,000円

- 管理可能差異:(変動費率@400円✕標準操業度1,400時間+基準操業度における固定費360,000円)-実際発生額800,000円=+120,000円(有利差異)

- 操業度差異:固定費率@200円✕標準操業度1,400時間-基準操業度における固定費360,000円=△80,000(不利差異)

まず理解しておきたいのは何から何を引くか?ということです。ここでおぼえ方として、

- 基準操業度に関する要素が出てきたら、基準操業度を引く

- 実際を引く

の2つを理解しておきましょう。前述のとおり、製造間接費の分析にはシュラッター=シュラッター図で理解するのが一番ですが、数式でおぼえたい、といのであれば、このおぼえ方がオススメです。

この2つの考え方について説明します。

基準操業度に関する要素が出てきたら、基準操業度を引く

基準操業度に関する要素が出てきたら、基準操業度を引くのはなぜ?と思われるかも知れません。基準操業度というのは、製造間接費の予定配賦率を決定する基準となる操業度であり、同じ固定費で生産できる理論上の最大の操業度です。

原価計算の考え方では、固定費は一定というのが前提になりますので、予算の前提となる基準操業度を超えて生産をすることができれば、工場にとってはプラス、超えられなければマイナスとなります。

超えてプラス、超えなければマイナス、となりますので、基準操業度を引いてプラスならば有利差異、マイナスならば不利差異ということです。

この基準操業度の考え方については別記事で詳しく説明します。

実際を引く

実際、と出てきたら引くとおぼえましょう。この考え方は、あらゆるコスト管理をするときに有効です。

予算、予測、計画、標準など、目標値があって、それに対して実際(実績)がどうだったか、と判断するとき、コストなどの費用科目については、実際を引くことで評価が可能です。

- 実際を引いてプラス:標準や予算が大きいため、少ないコストで運営できた(有利差異)

- 実際を引いてマイナス:実際が大きいため、コストが多くなってしまった

(不利差異)

なお、これが売上高や利益の場合、予算や標準を引く、つまり逆にしなければならないことに気をつけてください。

売上高の場合、実際から予算を引いてプラスならば利益、マイナスならば損失ということですね。

三分法(1)による製造間接費差異分析

三分法には2つの区分方法がありますが、まずは1つの目の区分方法について解説します。

三分法では製造間接費差異を予算差異・能率差異・操業度差異の3つに区分しますが、三分法の1つ目は変動費に関する差異を予算差異と能率差異に区分し、固定費に関する差異は操業度差異1つにまとめます。

- 予算差異:予算許容額と実際発生額の差異

→予算許容額(実際操業度における変動費+固定費予算額)-実際発生額 - 能率差異:変動費についての標準操業度と実際操業度の差

→標準操業度における変動費-実際操業度における変動費 - 操業度差異:生産量に関係なく発生する固定費に関する差異

→標準操業度における固定費-基準操業度における固定費(固定費予算額)

と覚えれば理解がしやすいと思います。二分法のところでも触れましたが、基準操業度が出てきたら基準操業度を引く、実際が出てきたら実際を引く、という鉄則を忘れないようにしましょう。

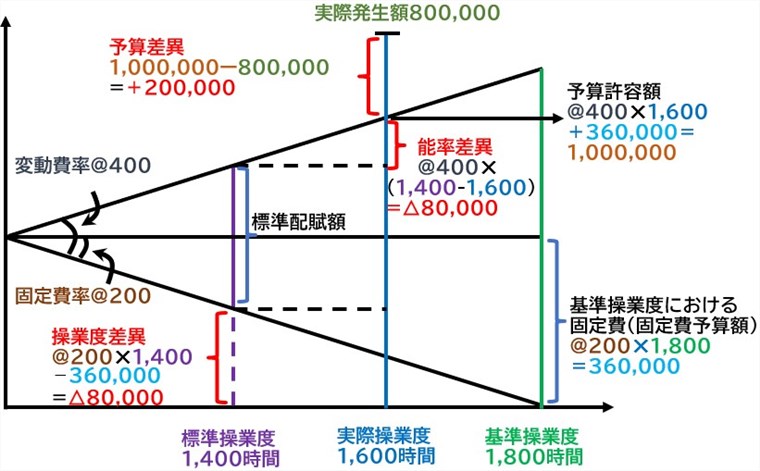

三分法(1)のシュラッター=シュラッター図を書いてみます。

それぞれの計算も見ていきましょう。固定費予算額と操業度差異は二分法と同じです。

- 固定費予算額:固定費率@200円✕基準操業度1,800時間=360,000円

- 予算差異:予算許容額(変動費率@400円✕実際操業度1,600時間+基準操業度における固定費360,000円)-実際発生額800,000円=+200,000円(有利差異)

- 能率差異:変動費率@400円✕標準操業度1,400時間-変動費率@400円✕実際操業度1,600時間=△80,000円(不利差異)

- 操業度差異:固定費率@200円✕標準操業度1,400時間-基準操業度における固定費360,000円=△80,000(不利差異)

数式で書くと少しややこしいですね。基準操業度に関する要素と実際を引く、とおぼえておけば、どちらからどちらを引くか、ということには悩まなくても済むと思います。

三分法(2)による製造間接費差異分析

続いて、三分法の2つ目の区分方法です。

三分法(1)同様に、製造間接費差異を予算差異・能率差異・操業度差異の3つに区分します。予算差異は三分法(1)と同じである一方、能率差異を変動費・固定費の両方で認識して、残りを操業度差異とします。

なお、説明の都合で3番目になりましたが、日商簿記検定2級では最も出題可能性の高い区分方法です。しっかりと押さえておきましょう。

- 予算差異:予算許容額と実際発生額の差異

→予算許容額(実際操業度における変動費+固定費予算額)-実際発生額 - 能率差異:変動費と固定費についての標準操業度と実際操業度の差

→標準操業度における変動費+固定費-実際操業度における変動費+固定費 - 操業度差異:生産量に関係なく発生する固定費に関する差異のうち実際操業度との差異

→実際操業度における固定費-基準操業度における固定費(固定費予算額)

ピンク色の下線部分が、三分法(1)との違いになります。

基準操業度が出てきたら基準操業度を引く、実際が出てきたら実際を引く、という鉄則は同じですね。

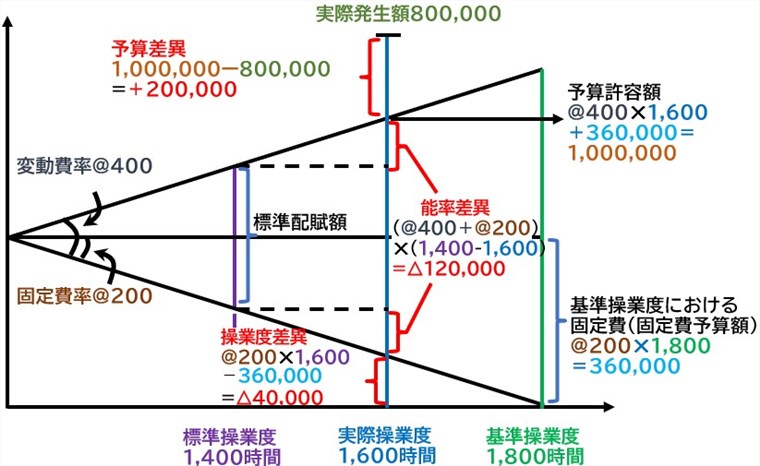

三分法(2)のシュラッター=シュラッター図を書いてみます。

それぞれの計算を見てみます。固定費予算額と予算差異については三分法(1)と同じです。

- 固定費予算額:固定費率@200円✕基準操業度1,800時間=360,000円

- 予算差異:(変動費率@400円✕実際操業度1,600時間+基準操業度における固定費360,000円)-実際発生額800,000円=+200,000円(有利差異)

- 能率差異:(変動費率@400円+固定費率@200円)✕(標準操業度1,400時間-実際操業度1,600時間)=△120,000円(不利差異)

- 操業度差異:固定費率@200円✕実際操業度1,600時間-基準操業度における固定費360,000円=△40,000(不利差異)

能率差異の部分は計算の省略をしていますが、省略しないで書くと

変動費率@400円✕(標準操業度1,400時間-実際操業度1,600時間)+固定費率@200円✕(標準操業度1,400時間-実際操業度1,600時間)=△120,000円(不利差異)

となります。

やはり計算式よりもシュラッター=シュラッター図の方がわかりやすいですね。

四分法による製造間接費差異分析

最後に四分法です。実は四分法による分析は三分法(2)とほぼ同じです。

三分法で能率差異を変動費と固定費で足し算したものを分けるだけで、予算差異と操業度差異はまったく同じになります。こちらも日商簿記検定2級で出題されますね。

- 予算差異:予算許容額と実際発生額の差異

→予算許容額(実際操業度における変動費+固定費予算額)-実際発生額 - 変動費能率差異:変動費についての標準操業度と実際操業度の差

→標準操業度における変動費-実際操業度における変動費 - 固定費能率差異:固定費についての標準操業度と実際操業度の差

→標準操業度における固定費-実際操業度における固定費 - 操業度差異:生産量に関係なく発生する固定費に関する差異のうち実際操業度との差異

→実際操業度における固定費-基準操業度における固定費(固定費予算額)

三分法(2)の能率差異を変動費能率差異と固定費能率差異に分けるだけですね。

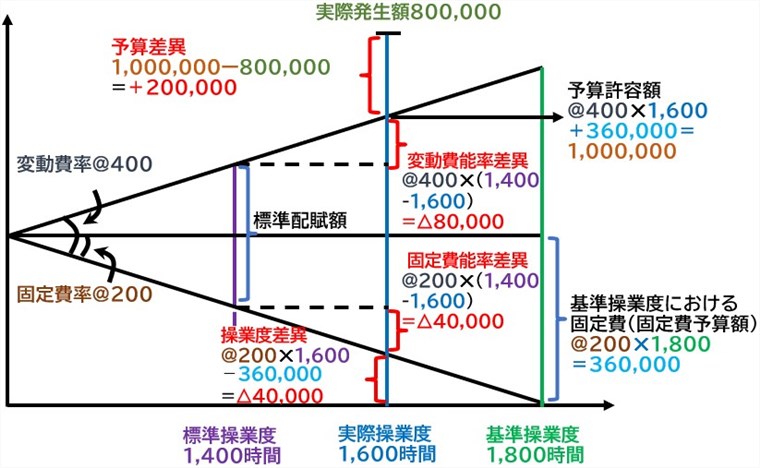

四分法のシュラッター=シュラッター図は下記のとおりです。

それぞれの計算を見てみます。

- 固定費予算額:固定費率@200円✕基準操業度1,800時間=360,000円

- 予算差異:(変動費率@400円✕実際操業度1,600時間+基準操業度における固定費360,000円)-実際発生額800,000円=+200,000円(有利差異)

- 変動費能率差異:変動費率@400円✕(標準操業度1,400時間-実際操業度1,600時間)=△80,000円(不利差異)

- 固定費能率差異:固定費率@200円✕(標準操業度1,400時間-実際操業度1,600時間)=△40,000円(不利差異)

- 操業度差異:固定費率@200円✕実際操業度1,600時間-基準操業度における固定費360,000円=△40,000(不利差異)

四分法は三分法(2)とほとんど同じなのがわかりますね。

原価計算学習にオススメの教材

最後に、シュラッター=シュラッター図を理解するのにオススメの書籍をご紹介しておきます。

私はシュラッター=シュラッター図を理解するには原価計算の知識をつける必要があると考えます。そして、原価計算について学習するもっとも効率的な方法は、日商簿記検定2級の工業簿記を学習することだと確信しています。こちらのテキスト&問題集はスマートフォンアプリにも対応していて、わかりやすく原価計算を学習することが可能です。

書籍だけではわからない!という方にオススメするのが資格合格パートナーSTUDYingの簿記検定講座です。スキマ時間を有効に活用できて、移動時間などを活かして簿記のエキスパートを目指しましょう!

まとめ

以上、製造間接費の分析について説明しました。今回説明した区分方法例題による原価差異をそれぞれ表で見てみましょう。 当然ですが、合計の原価差異は+40,000ですべて同じになりますね。

当然ですが、合計の原価差異は+40,000ですべて同じになりますね。

この表が理解できていれば、製造間接費の分析としてはOKですが、今回の記事の内容をまとめておきます。

- 製造間接費差異の分析にはシュラッター=シュラッター図を使うのが一番

- シュラッター=シュラッター図の由来は2人のシュラッターさん(Charles Fordemwalt Schlatter氏とWilliam Joseph Schlatter氏)

- 計算式でおぼえる場合は、基準操業度を引くことと実際を引くことをおぼえておく

- 日商簿記検定2級では三分法(2)が頻出、四分法がその次によく出題される

製造間接費分析は要素も多く、考えすぎてしまうと計算ミスも増えてしまいますので、図を書いてイメージを掴んでいくのが重要です。三分法(2)と四分法はほとんど同じ分析方法ですので。この2つだけでもきちんと理解しておきたいですね。

ここまでお読みくださいましてありがとうございました。