標準原価計算・シングルプランのメリットとデメリットを徹底解説!シングルプランの導入はなぜ難しい?

こちらの記事は次のようなことを知りたいという方に向けて書いています。

- 標準原価計算ででてくるシングルプランの意味を知りたい!

- シングルプランのメリットとデメリットを教えて!

- シングルプランは採用するのが難しいと聞いたけど、どうして?

30以上の中小製造業の原価計算を分析、改善提案をしてきた経歴があり、原価計算に関して学問上および実務上の幅広い知識を有しています。原価計算の理論を理解するには、丸暗記ではなく、そもそもどういう意味か?ということに注目する必要があると考えます。今回はシングルプランについてわかりやすく解説しますね。

シングルプランと対称となるパーシャルプランについては、こちらの記事で開設していますので、もしよろしければこちらもご参照ください。

シングルプランの位置づけ

シングルプランは標準原価計算における仕掛品の記帳方法の1つです。

標準原価計算については、こちらの記事で実際原価計算との違いやメリット・デメリットの比較をしていますので、よろしければご参照ください。

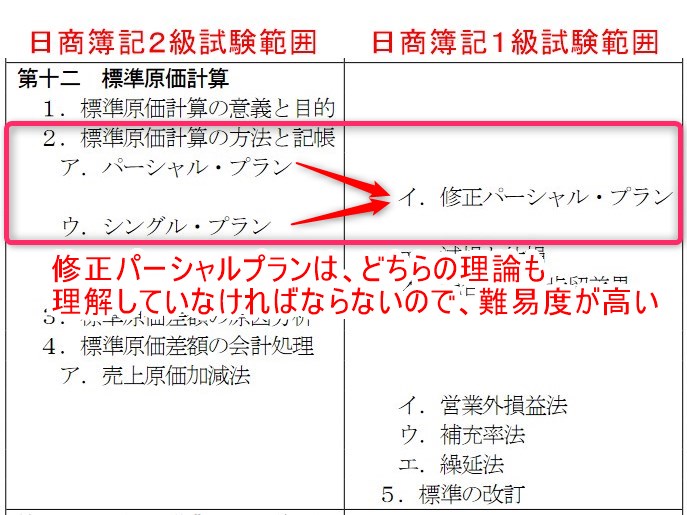

まず、シングルプランと比較対象となるパーシャルプラン、修正パーシャルプランについて確認して、シングルプランの位置づけを見ておきましょう。

日商簿記検定の工業簿記・原価計算の世界で言いますと、パーシャルプランとシングルプランは2級、修正パーシャルプランは1級の試験範囲です。よって、簿記検定の難易度で言えば、修正パーシャルプランが一番難しいです。

これは1級と2級という級の差だけではなく、修正パーシャルプランは、パーシャルプランとシングルプランの両方のいいとこ取りなので、両方の理論を理解していなければならないためです。

ただし、実務に適用する難易度で言いますと、

パーシャルプラン >>> 修正パーシャルプラン >>>>>>> シングルプラン

となります。>の数が難易度の差を示しています。シングルプランは簿記2級の試験範囲であるにも関わらず、実務上は最も難易度が高いです。このシングルプランの採用難易度は、メリットとデメリットの部分で説明します。

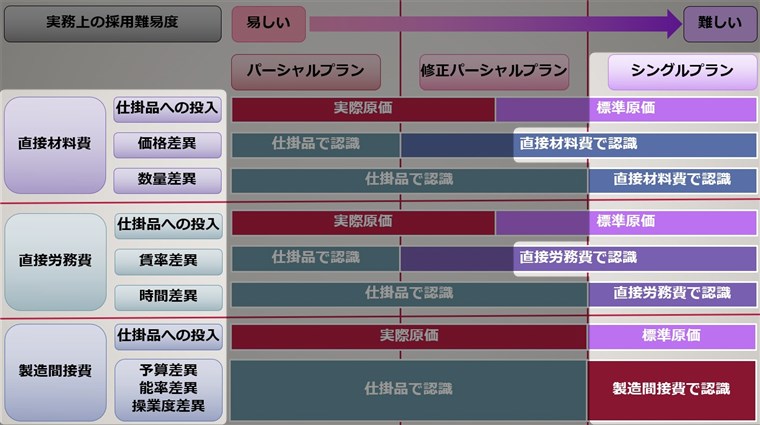

ここでは、それぞれのプランの内容を簡単にまとめています。原価差異を「仕掛品で認識」できるほど、実務上は採用するのが簡単になる、とだけ理解しておいてください。 日商簿記検定の論点としては、理論をしっかりと理解していれば対応は可能ですので、ポイントをきちんと把握しておけば計算自体は問題ないと考えます。これから、シングルプランの計算方法を見ていきます。

日商簿記検定の論点としては、理論をしっかりと理解していれば対応は可能ですので、ポイントをきちんと把握しておけば計算自体は問題ないと考えます。これから、シングルプランの計算方法を見ていきます。

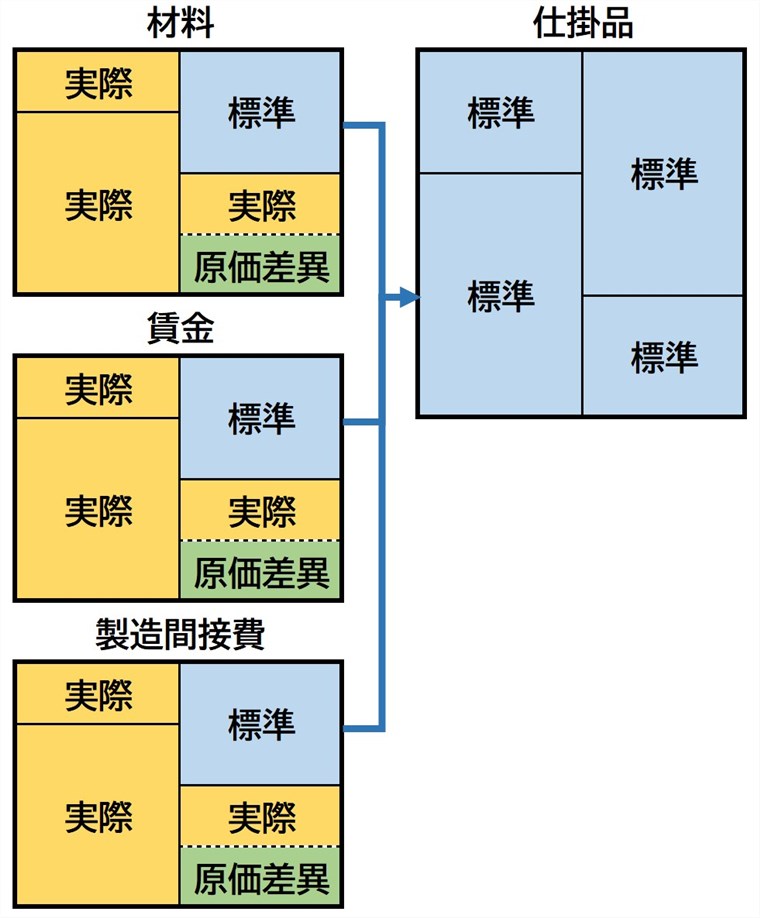

シングルプランは完全な状態で仕掛品投入

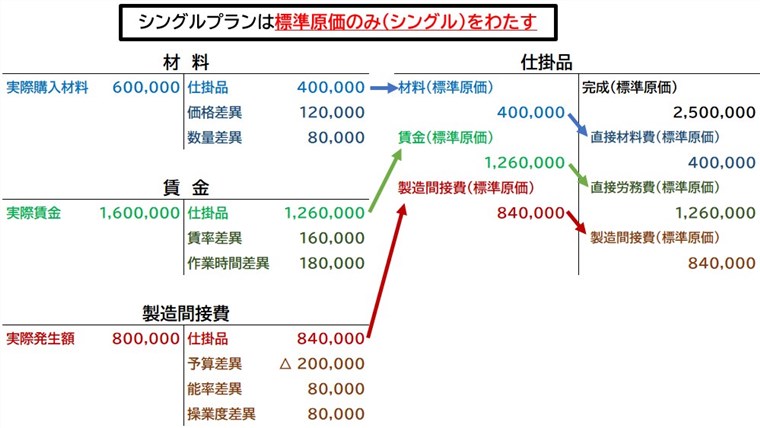

シングルプランについて、図で見てみましょう。 シングルプランを簡単に表現すれば、

シングルプランを簡単に表現すれば、

- 仕掛品勘定:標準原価で投入

- 原価差異:各費目で認識

ということができます。ボックス図で表すと以下のとおりです。

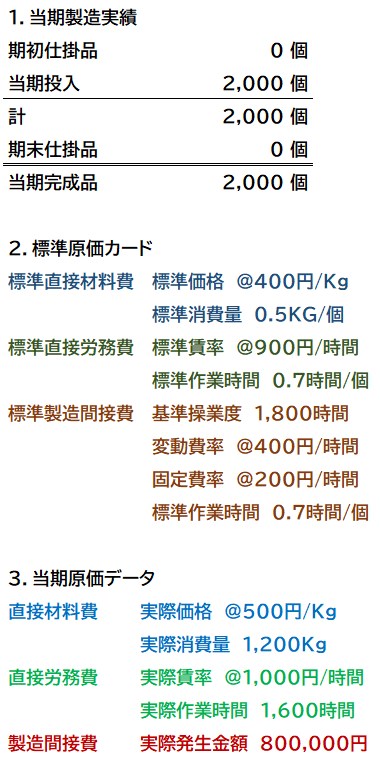

ここからは例題を解きながら確認していきます。こちらの例題では、期首・期末仕掛品在庫を考慮しない簡単な例としています。

(例題)

以下の当期製造実績、標準原価カード、および当期原価データを用いて、シングルプランによる当期の原価差異を求めよ。

なお直接材料費の原価差異は価格差異と数量差異、直接労務費の原価差異は賃率差異と作業時間差異、製造間接費の原価差異は予算差異、能率差異、操業度差異(三分法)に分けること。

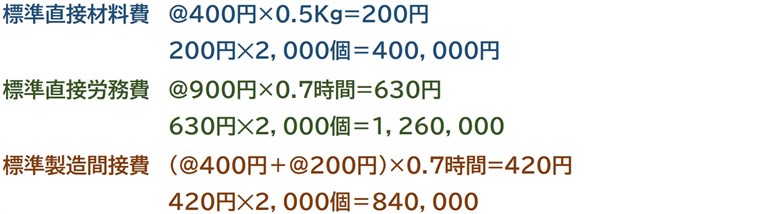

標準原価の計算

シングルプランは、仕掛品勘定に標準原価をわたすことになります。標準原価のみを単独でわたすのでシングルプラン、という理解をすると覚えやすいと思います。

そのため、まずは標準原価を計算します。パーシャルプランでは、仕掛品に入ってから標準原価を意識すればいいのですが、シングルプランでは、各費目の時点で標準原価を意識する必要があります。

これがシングルプランの大変なところでもあり、良い点でもあります。詳しくは後述します。

さて、まずは標準原価を計算しましょう。これは標準原価カードと仕掛品への投入数量から算出可能ですね。

実際原価の計算

シングルプランでは、各費目の時点で原価差異を認識する必要があります。そのため、続いて実際原価についても計算します。

原価差異の計算

標準原価と実際原価がわかりましたので、ここからは原価差異を計算します。

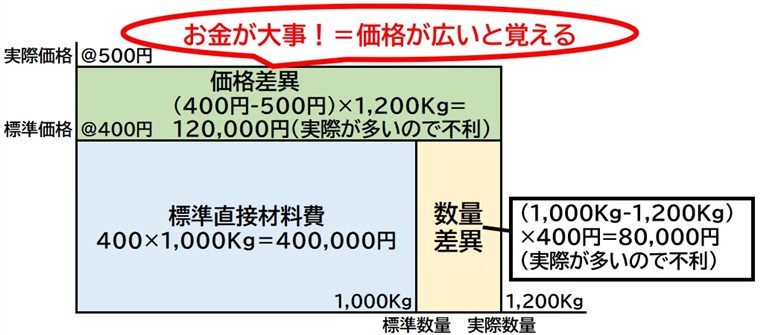

直接材料費差異の計算

直接材料費を計算します。公式を覚えるよりは、以下のように図を書くと間違いがありません。なお、実際価格が標準価格よりも安かったり、実際数量が標準数量よりも少なくても、この図の通りに書くことが重要です。

そして、価格差異と数量差異のどちらが広い(実際を乗ずる)かは、お金が大事と覚えておくと、価格差異の算出で間違えずに実際数量を使うことができますのでオススメです。

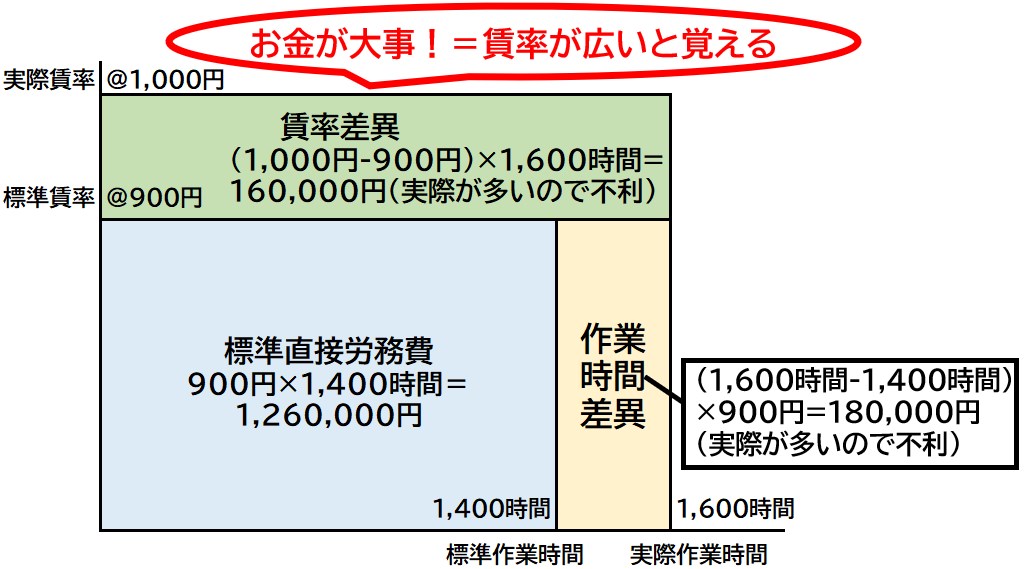

直接労務費差異の計算

続いて直接労務費差異を計算します。こちらもお金が大事と覚えて、賃率差異に実際賃率を使うことができれば間違いありません。

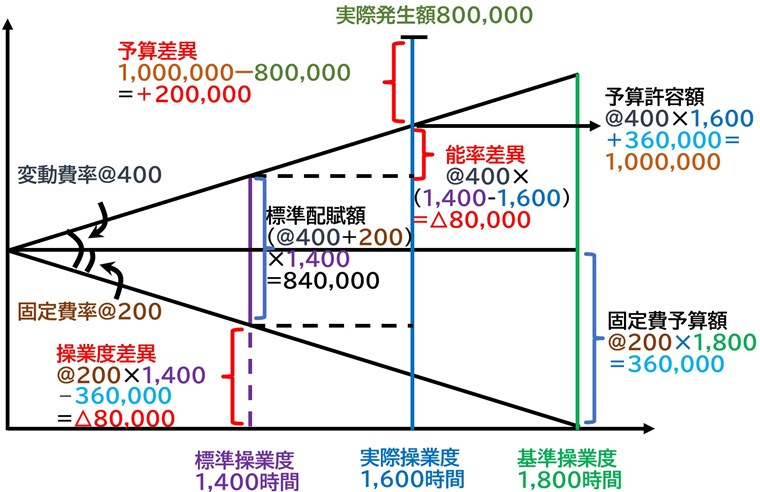

製造間接費差異の計算

最後に、製造間接費を計算します。こちらはシュラッター=シュラッター図を作成するのが間違えずに計算するコツです。直接材料費、直接労務費同様にこれと同じ図をさっと書いて、数字をどんどん埋めていきましょう。

各費目から仕掛品への投入

シングルプランでは、各費目から仕掛品への投入は標準原価でおこないます。そのため、各費目で原価差異を認識して、標準原価だけを仕掛品にわたします。

仕掛品勘定の完成

ここまでくれば後は簡単です。シングルプランでは、標準原価で仕掛品に投入していますので、そのまま標準原価を用いて仕掛品勘定を完成させましょう。

シングルプランによる原価差異の計算はこれで完了です。まとめると、以下のとおりになります。

- シングルプランでは直接材料費、直接労務費、製造間接費を費目別に標準原価で評価して、仕掛品に投入する

- 原価差異はすべて各費目で認識される

- 標準原価計算の観点では完全(シングル)な状態

シングルプランのメリット

ここまでシングルプランの計算を見てきました。簿記の試験対策としては、ここまで理解できていれば十分です。

ですが、そもそもなぜパーシャルプランだけではなく、シングルプランという方法があるのでしょう?シングルプランを採用する場合のメリットとデメリットという観点で見てみましょう。

まずはシングルプランのメリットです。

原価差異の内容がわかりやすい

シングルプランでは、原価差異を各費目で認識します。原価差異は、仕掛品に入ってしまうと分析するのが面倒です。

もちろんこれはどういったシステムを活用するかにもよるのですが、パーシャルプランの場合、きちんと各費目の元情報を保持した状態で、仕掛品勘定を持てていない場合、仕掛品勘定の中で標準原価と原価差異がごちゃまぜ状態になってしまい、分析ができなくなってしまう場合が多いのではないかと感じます。

これがシングルプランの場合、各費目の段階で原価差異を認識できるため、仕掛品勘定で原価差異を認識するよりは要因分析しやすい、と言えます。

仕掛品管理が容易

シングルプランでは仕掛品管理が容易、という点もメリットとして挙げられます。

仕掛品勘定はすべて標準原価で評価しますので、実際原価が介在する余地はありません。仕掛品勘定はすべて標準原価で評価されている前提で話ができますので、工場内での資料の作成や管理、説明に関して実際原価と標準原価を区別する必要がなく、容易といえます。

各費目の管理責任を明確にしやすい

シングルプランでは、各費目の管理責任を明確にしやすい、というメリットもあります。材料であれば調達部門、賃金であれば労務部門、というように、各費目ごとの管理部署に管理責任を負わせて管理させることが可能です。

ただ、材料の価格差異や数量差異すべてが調達部門の責任かというと、価格差異のうち市況価格の変動に関しては責任範囲を超えてしまう部分がありますし、数量差異に関しては、むしろ生産部門が責任を追うべき部分であることも多く、完全に管理責任が明確になるとは言えません。

この点は、修正パーシャルプランによって、解消を目指している点で、シングルプランのメリットは限定的かもしれません。

シングルプランのデメリット

続いて、シングルプランのデメリットを見てみましょう。

原価差異の認識が面倒

まず、シングルプランでは原価差異の認識が面倒になる、というデメリットがあります。各費目で原価差異を計算する必要がありますので、仕掛品勘定一本で計算すればいいパーシャルプランと比較して、面倒になることが事実としてあります。

経理の業務としては、データをそれぞれで計算してから集めるよりも、データを集めた状態で計算をする方が楽なのは、イメージできるのではないでしょうか。

材料は1日目に締まって、賃金は2日目に締まって、製造間接費は3日目に締まる、といった場合に、とりあえず仕掛品に放り込んで一気に計算するパーシャルプランと、それぞれ個別に計算していくシングルプランでは、パーシャルプランの方が手間は少ないでしょう。

システム構築が面倒

システム構築が面倒というのもシングルプランのデメリットです。各費目で原価差異を認識する必要があるということは、各費目で標準原価を持つ必要があるということになります。

どういったシステムを用いて、標準原価計算を実装するかにもよりますが、仕掛品管理をするシステムだけでなく、材料や賃金を管理するシステムにおいても標準原価を持つ必要があることから、システム構築の手間がかかります。

加えて、各費目と仕掛品のどちらでも同じ標準原価を保有する必要があることで、システム上面倒な標準原価の同期を図る必要があります。こうしたシステム設計をしなければならないことも面倒な点になります。

そのため、シングルプランを採用する企業はあまり多くないというのが実情であると考えます。

シングルプランの知識習得にオススメの教材

最後に、シングルプランを理解するためにオススメの書籍をご紹介しておきます。

シングルプランを理解するには簿記を学習してみるのがいいと考えます。日商簿記検定2級の工業簿記の試験範囲にはシングルプランおよびパーシャルプランの両方が入っていますので、どちらも学習することで知識を深めることが可能であると考えます。

こちらのテキスト&問題集はスマートフォンアプリにも対応していて、わかりやすく原価計算を学習することが可能です。

書籍だけではわからない!という方にオススメするのが資格合格パートナーSTUDYingの簿記検定講座です。スキマ時間を有効に活用できて、移動時間などを活かして簿記のエキスパートを目指しましょう!

まとめ

以上、シングルプランについての解説をしました。ここで改めて、まとめてみます。

- シングルプランでは直接材料費、直接労務費、製造間接費を費目別に標準原価で評価して、仕掛品に投入する

- 原価差異はすべて各費目で認識される

- 標準原価計算の観点では完全(シングル)な状態

- メリットは 原価差異の内容がわかりやすい、仕掛品管理が容易、各費目の管理責任を明確にしやすいこと

- デメリットは原価差異の認識が面倒、システム構築が面倒なこと

今回は、シングルプランに関する基本的な簿記の学習に加えて、シングルプランの実務的なメリットとデメリットを解説してみました。シングルプランは標準原価計算を採用する上では理想的な部分もあるのですが、採用の難易度も高く、結果的にパーシャルプランを採用している企業が多いのだと考えます。

ここまでお読みくださいましてありがとうございました。