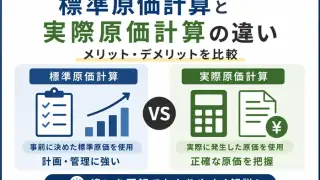

【2026年版】標準原価計算と実際原価計算の違い|メリット・デメリットを比較

結論から先にお伝えします。

- 標準原価計算は事前に決めた標準原価を使う方法

- 実際原価計算は実際に発生した原価を使う方法

- 管理会計では標準原価計算が有効

- 制度会計では実際原価計算が基本となる

- 試験では原価差異分析とセットで出題されやすい

この記事では標準原価計算と実際原価計算の違いについて、簿記・中小企業診断士試験の観点だけでなく、製造業の実務経験も踏まえてわかりやすく解説します。

標準原価計算は「目標値」、実際原価計算は「結果」と考えると理解しやすいです。

それぞれのメリット・デメリットを理解すると、なぜ多くの企業が標準原価計算を活用しているのかが見えてきます。

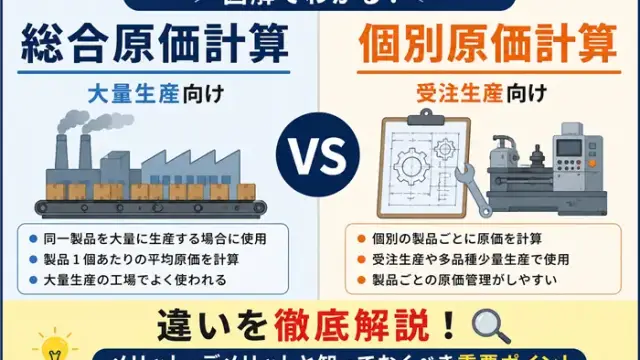

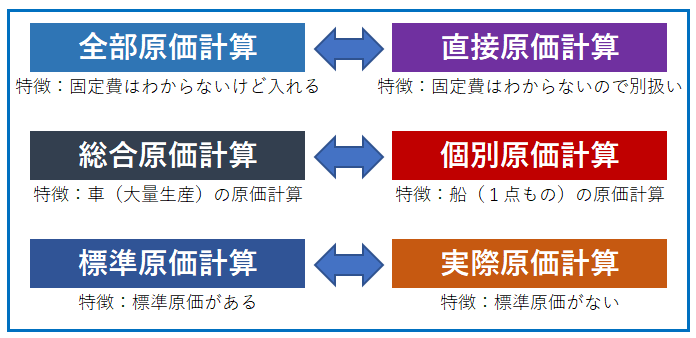

原価計算の種類

原価計算の種類としては、一般的に以下のような区分が可能です。

それぞれ水平の項目が対になる概念となっている一方、垂直の項目は組み合わせて使用することが可能であり、たとえば「全部総合標準原価計算」というような区分の選択が可能です。

これらは1962年11月8日に当時の大蔵省企業会計審議会がで中間報告として公表した原価計算基準に規定されている原価計算方法です。

原価計算の基本概念というのは、60年近く経つ現在でも変わらないんですね。

特徴として書いてあるのは、私が各原価計算を覚えるときに使用した、一言でその原価計算方法を表す特徴です。詳細はそれぞれの説明で記載します。

原価計算というのは、管理会計分野でも企業によって手法にバラツキが非常に大きく、実務をおこなってみると、理論と現実の計算にかなりの乖離があって戸惑うことが多い方が多いと思いますが、原理原則としては、この原価計算基準にたどり着きます。

原価計算というのは、管理会計分野でも企業によって手法にバラツキが非常に大きく、実務をおこなってみると、理論と現実の計算にかなりの乖離があって戸惑うことが多い方が多いと思いますが、原理原則としては、この原価計算基準にたどり着きます。

日商簿記検定1級レベルの原価計算理論を習得していれば、大抵の企業の原価計算について、原価計算理論と実務的な内容双方の理解が可能であり、学習することは非常に有用であると私は考えます。

全部原価計算と直接原価計算、総合原価計算と個別原価計算の違い、メリット・デメリットについては、それぞれこちらの記事で説明しています。よろしければご参照ください。

標準原価計算と実際原価計算のおぼえ方

この記事では標準原価計算と実際原価計算について解説します。

実はこの区分、非常に簡単です。

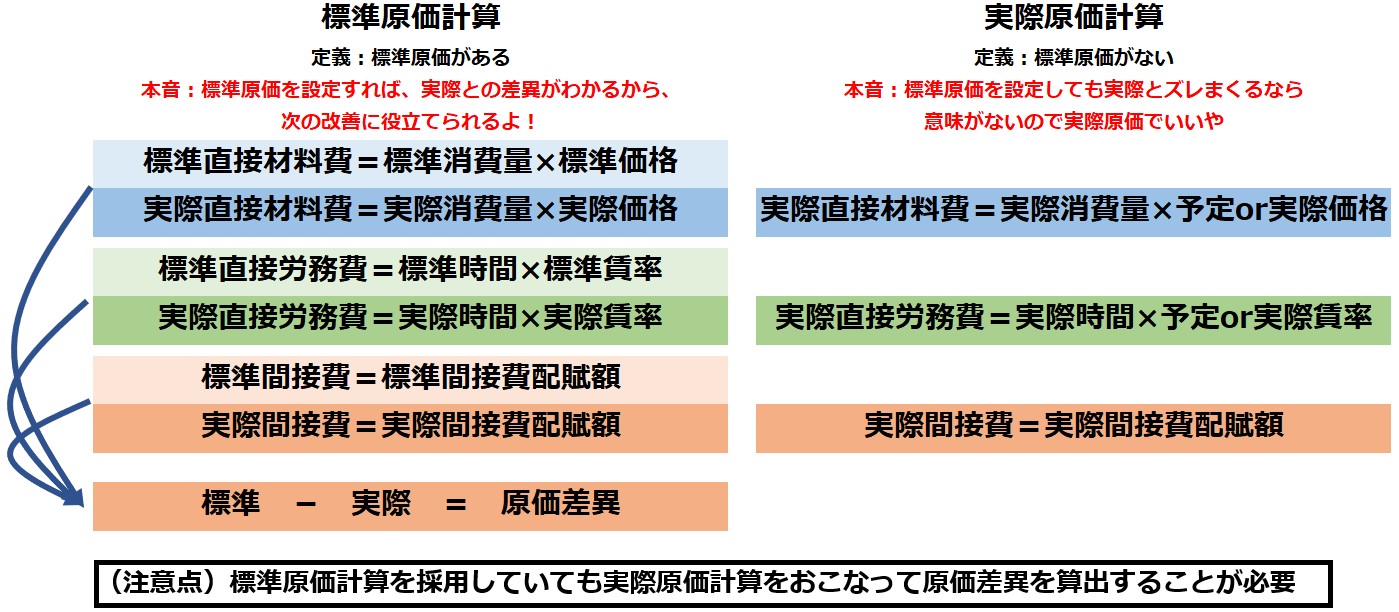

標準原価計算 = 標準原価がある

実際原価計算 = 標準原価がない

これだけです。標準原価がある場合、標準原価計算と呼び、標準原価がない場合、実際原価計算と呼びます。

厳密な話をすれば、標準原価を設定していても、それを原価計算に使用していない場合標準原価計算制度とは呼ばないのですが、その場合の標準原価は、標準原価というよりも、見積原価とか、仕切原価とか、別の名前で呼ばれるべきものであって、原価計算基準でいう標準原価ではありません。

厳密な話をすれば、標準原価を設定していても、それを原価計算に使用していない場合標準原価計算制度とは呼ばないのですが、その場合の標準原価は、標準原価というよりも、見積原価とか、仕切原価とか、別の名前で呼ばれるべきものであって、原価計算基準でいう標準原価ではありません。

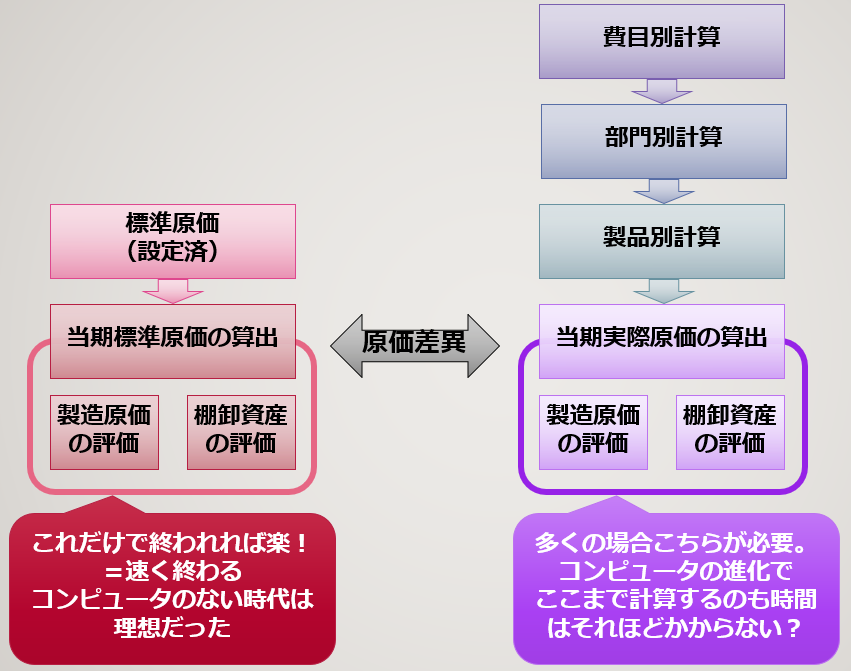

一点注意しなければならないのが、標準原価計算制度を採用していても、実際原価計算をおこなう必要があるということです。確かに、上の図でもそうですが、標準原価計算制度の方が考えなければならない要素が多そうですよね。

ということは、標準原価計算は面倒な原価計算ということになります。

ここからは、標準原価計算と実際原価計算についてそれぞれ説明していきます。

標準原価計算が実際原価計算を含む関係上、先に実際原価計算について説明します。

実際原価計算とは?

原価計算基準の規定

実際原価計算については、原価計算基準において、以下の項目で規定されています。

原価計算基準 二 原価計算制度

原価計算制度において計算される原価の種類およびこれと財務会計機構との結びつきは、単一ではないが、しかし原価計算制度を大別して実際原価計算制度と標準原価計算制度とに分類することができる。

実際原価計算制度は、製品の実際原価を計算し、これを財務会計の主要帳簿に組み入れ、製品原価の計算と財務会計とが、実際原価をもって有機的に結合する原価計算制度である。原価管理上必要ある場合には、実際原価計算制度においても必要な原価の標準を勘定組織のわく外において設定し、これと実際との差異を分析し、報告することがある。

原価計算基準はちょっと表現が固く、難しいですね。「製品原価の計算と財務会計とが、実際原価をもって有機的に結合する原価計算制度」と言われても何が何やらわかりません・・・。

もう少し簡単に言うと、製品の実際原価を計算して、それを財務会計に使う、ということでいいと思います。

実際原価計算といえば、原価計算基準ではこのような記載があります。

原価計算基準 七 実際原価の計算手続

実際原価の計算においては、製造原価は、原則として、その実際発生額を、まず費目別に計算し、次いで原価部門別に計算し、最後に製品別に集計する。販売費および一般管理費は、原則として、一定期間における実際発生額を、費目別に計算する。

費目別計算 ⇨ 部門別計算 ⇨ 製品別計算

という、原価計算の原則的なプロセスが出てきます。実際原価を計算するということは、当然ながらその期間中の製造原価を集計し、実際発生額を計算することになるので、このプロセスに従った計算が必要です。

ただ、今回は標準原価計算との対比という観点ですので、製品別計算の部分にフォーカスして説明したいと思います。つまり、費目別計算と部門別計算は完了している、と考えてください。

実際原価計算の例

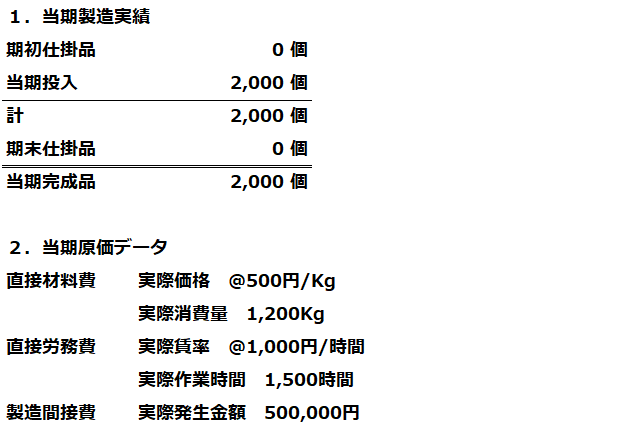

以下の例題を元に実際原価を算出してみます。

以下の当期製造実績および当期原価データを用いて当期の製品1個あたり実際原価を求めよ。

在庫評価を考慮に入れると複雑化してしまいますので、この例題では期初仕掛品、期末仕掛品ともにゼロとしています。

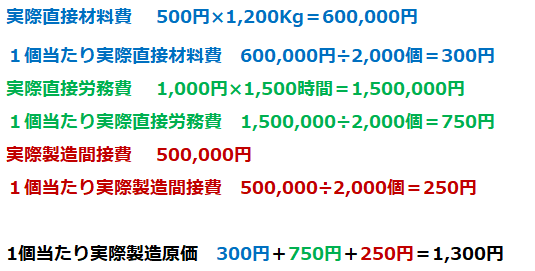

この計算は非常にシンプルで、直接材料費、直接労務費、製造間接費をそれぞれ計算して、1個当たり製造原価を算出します。

実際原価の計算自体はこれで完了です。

標準原価計算とは?

原価計算基準の規定

標準原価計算に関する原価計算基準の規定を見てみましょう。

原価計算基準 四一 標準原価の算定

標準原価は、直接材料費、直接労務費等の直接費および製造間接費について、さらに製品原価について算定する。

原価要素の標準は、原則として物量標準と価格標準との両面を考慮して算定する。

標準原価は直接製造費、直接労務費、製造間接費の要素に分けて計算します。

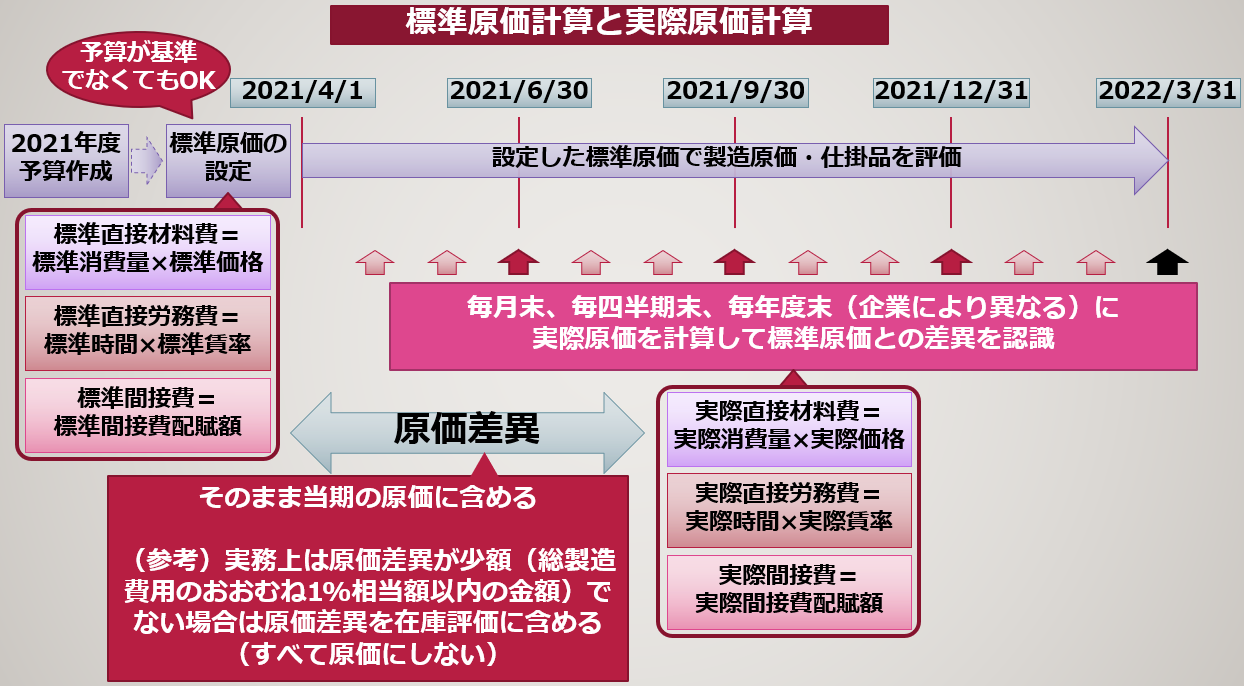

標準原価計算制度を採用する場合、通常は年度の最初に予算などを元にして標準原価を設定し、その後、年度の実際原価がどうなったかを評価します。実際には、毎月末、毎四半期末、毎年度末など、企業によって評価する期間は異なりますが、実際原価と標準原価を比べて原価差異を認識することになります。

標準原価計算の例

先ほどの実際原価計算の例題に、標準原価をを加えることで、標準原価計算を見ていきましょう。

この解説では表を書いてわかりやすく解説するために、原価差異の計算方法を実際原価-標準原価としています。そのため、有利差異であればマイナス、不利差異であればプラスと、通常と逆になっていますのでご注意ください。

以下の当期製造実績、標準原価カード、および当期原価データを用いて当期の製品1個あたり標準原価および実際原価、並びに当期の原価差異を求めよ。

なお直接材料費の原価差異は価格差異と数量差異、直接労務費の原価差異は賃率差異と作業時間差異に分けること。

こちらも期初仕掛品、期末仕掛品在庫を考えてなくてOKのケースです。

まずは期初におこなう標準原価の設定を見てみましょう。

実際原価は上で計算していますので、これで実際原価と標準原価が揃いました。ここからは原価差異を計算していきましょう。

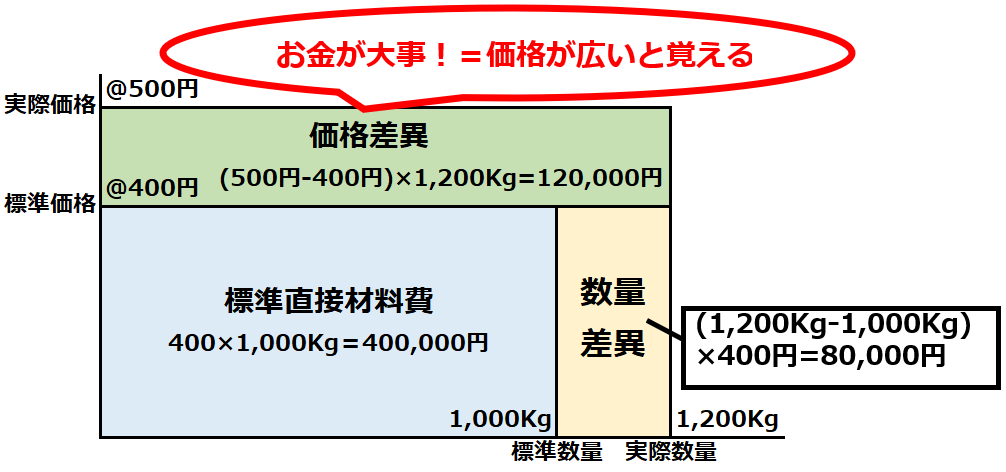

直接材料費差異

直接材料費差異は、価格差異と数量差異に分けることができます。

これは原価計算基準でも規定されています。

原価計算基準 四六 標準原価計算制度における原価差額

(二) 直接材料費差異

直接材料費差異とは、標準原価による直接材料費と直接材料費の実際発生額との差額をいい、これを材料種類別に価格差異と数量差異とに分析する。

1 価格差異とは、材料の標準消費価格と実際消費価格との差異に基づく直接材料費差異をいい、直接材料の標準消費価格と実際消費価格との差異に、実際消費数量を乗じて算定する。

2 数量差異とは、材料の標準消費数量と実際消費数量との差異に基づく直接材料費差異をいい、直接材料の標準消費数量と実際消費数量との差異に、標準消費価格を乗じて算定する。

この規定の内容を数式で書くとこうなるのですが、これでも分かりづらいですね。

価格差異= (実際価格-標準価格)×実際数量

数量差異= (実際数量-標準数量)×標準価格

プラスは実際が多いので不利差異、マイナスは実際が少ないので有利差異(符号と逆なので注意!)

こういうときは、表を書いてみるとわかりやすいです。

表を作るときは、金額がどうであっても、

ちなみに最も大事なのは数量差異は標準価格に対して計算するが、価格差異は実際数量に対して計算するということです。原価差異はお金が大事!と覚えておけば価格差異を広く書くことができるでしょう。

面倒そうな価格差異、数量差異の分析はこれで完了です。一応検算をしておきましょう。

実際直接材料費=@500円×1,200Kg=600,000円=標準直接材料費400,000円+価格差異120,000円+数量差異80,000円

これでOKです。

実際直接材料費=標準直接材料費+価格差異+数量差異

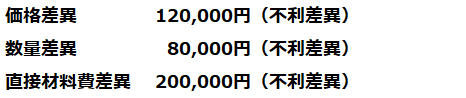

が成り立ちますので、大丈夫そうです。解答は、

となります。

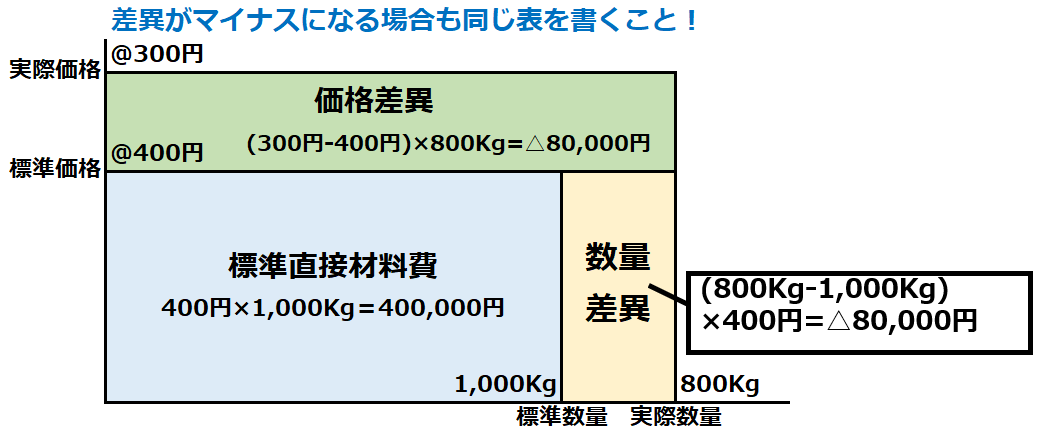

なお、価格差異・数量差異についてはどんな単価、数量であっても、同じ表を書くことが大事です。

標準原価の方が実際原価よりも大きい(有利差異)になることがあっても、同じ表を書くことで、間違いをなくすことができます。価格差異・数量差異がマイナス(ここでは有利差異)の場合も、そのまま書けば大丈夫です。

このパターンでも検算してみましょう。

このパターンでも検算してみましょう。

実際直接材料費=@300円×800Kg=240,000円=標準直接材料費400,000円-価格差異80,000円-数量差異80,000円

不自然な表だったとしても、検算で確認可能ですね。試験対策として考えるのであれば、極力考えることを減らすために、パターン化してしまいましょう。

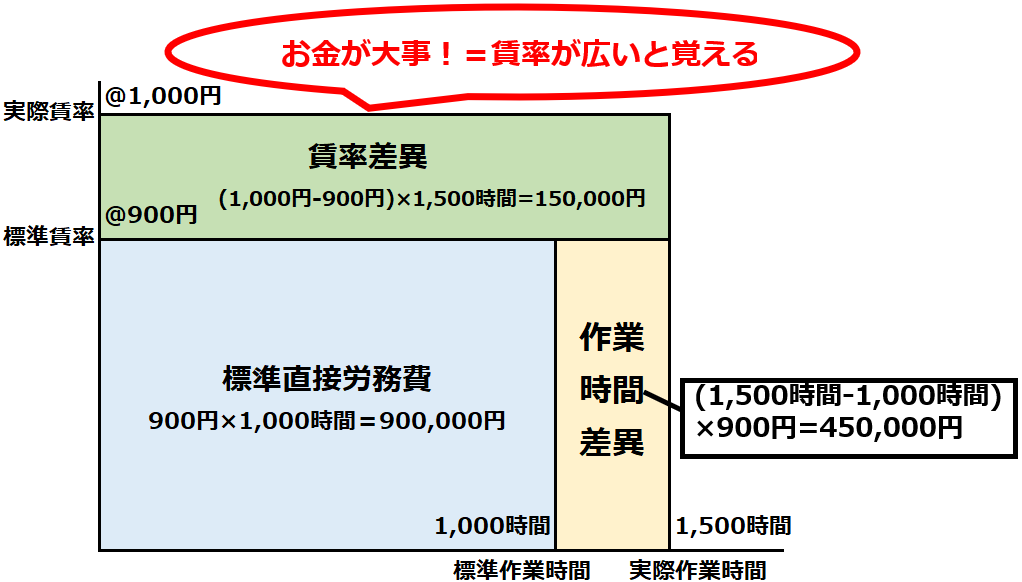

直接労務費差異

次に直接労務費差異を見てみましょう。直接労務差異は、賃率差異と時間差異に分けることができます。

こちらも、原価計算基準を見てみます。

原価計算基準 四六 標準原価計算制度における原価差額

(三) 直接労務費差異

直接労務費差異とは、標準原価による直接労務費と直接労務費の実際発生額との差額をいい、これを部門別又は作業種類別に賃率差異と作業時間差異とに分析する。

1 賃率差異とは、標準賃率と実際賃率との差異に基づく直接労務費差異をいい、標準賃率と実際賃率との差異に、実際作業時間を乗じて算定する。

2 作業時間差異とは、標準作業時間と実際作業時間との差額に基づく直接労務費差異をいい、標準作業時間と実際作業時間との差異に、標準賃率を乗じて算定する。

考え方は直接労務費と同じです。お金が大事!で覚えましょう。

賃率差異= (実際賃率-標準賃率)× 実際作業時間

作業時間差異= (実際作業時間-標準作業時間)× 標準賃率

プラスは実際が多いので不利差異、マイナスは実際が少ないので有利差異(符号と逆なので注意!)

直接労務費の検算は、

実際直接労務費=標準直接労務費+賃率差異+作業時間差異

の式でおこないます。今回の例ですと、

実際直接労務費=1,000円×1,500時間=1,500,000円=標準直接労務費900,000円+賃率差異150,000円+作業時間差異450,000円

となりOKですね。

解答は、以下のとおりです。

製造間接費差異

製造間接費差異はこの例題では、単純に

製造間接費差異 = 実際製造間接費 - 標準製造間接費

プラスは実際が多いので不利差異、マイナスは実際が少ないので有利差異(符号と逆なので注意!)

と計算します。よって解答は

製造間接費差異に関しては、能率差異や操業度差異に分けて分析する方法がありますが、これは別記事で解説します。

標準原価計算と実際原価計算はどちらが優れている?

標準原価計算と実際原価計算の計算方法について確認しました。

今度は、標準原価計算と実際原価計算のどちらが優れているか見てみましょう。

当然標準原価計算が優れている!?

標準原価計算と実際原価計算の話をすると、必ず、「標準原価計算の方がメリットが多いから、標準原価計算を採用すべき!」という意見に出くわします。

確かに、標準原価計算については、多くのメリットを挙げて説明することが可能です。

- 当期の完成原価をすぐに計算できて速報性が高い

- 標準原価で在庫を評価をすることが可能なため、把握しやすい

- 標準原価を用いることで記帳を簡略化し、迅速化できる

- 標準原価を原価管理を効果的に実施するための原価の標準として利用可能

ただ、標準原価計算は万能ではありません。

もし、標準原価が実際原価と大きく乖離するような状態であれば、実はこれらのメリットをほとんど享受することはできません。

こちらの国税庁基本通達・法人税法が標準原価計算に立ちはだかる大きな壁となります。

標準原価計算をまともに運用するためには、原価差額が少額(総製造費用のおおむね1%相当額以内の金額)であることが不可欠ということです。

国税庁 基本通達・法人税法

第5章 棚卸資産の評価

第3節 原価差額の調整

(原価差額の調整を要しない場合)

5-3-3 原価差額が少額(総製造費用のおおむね1%相当額以内の金額)である場合において、法人がその計算を明らかにした明細書を確定申告書に添付したときは、原価差額の調整を行わないことができるものとする。この場合において、総製造費用の計算が困難であるときは、法人の計算による製品受入高合計に仕掛品及び半製品の期末棚卸高を加算し、仕掛品及び半製品の期首棚卸高を控除して計算することができる。(昭55年直法2-15「七」により改正)(注) 原価差額が少額かどうかについては、事業の種類ごとに判定するものとするが、法人が製品の種類別に原価計算を行っている場合には、継続して製品の種類の異なるごとにその判定を行うことができる。

この基準をクリアできる精度で標準原価を設定できる企業がどれくらいあるでしょうか?

もちろん、流れ生産で少品種大量生産をしている工場であれば、標準原価計算のメリットを大きく受けることができるかも知れません。想定されるのは、ほぼ予算を見込めるような労務費や償却費の割合が多く、かつ生産量も安定しているような状態です。

一方、中小企業を始めとする多品種少量生産の工場の場合はどうでしょうか?標準原価を設定しても、原価差異が大きく出てしまっては仕方がありませんよね。

上で述べた1~3のメリットは、たとえ原価差額が少額ではなかったとしても享受することはできるでしょうか?

- 当期の完成原価をすぐに計算できて速報性が高い

⇨・標準原価が正しくなければいくら計算が速くてもまともな評価にならない

・原価差異を完成原価に配賦する必要があり計算が面倒 - 標準原価で在庫を評価をすることが可能なため、把握しやすい

⇨・標準原価が正しくなければ在庫評価も正しくならない

・原価差異を在庫に配賦する必要があり計算が面倒 - 標準原価を用いることで記帳を簡略化し、迅速化できる

⇨標準原価が正しくなければ記帳もやり直しになる

程度にもよりますが、ある程度の計算のやり直しが必要になるでしょう。

つまり、標準原価計算をうまく使いこなすにはある程度の精度が必要になってくるということです。

この点は十分に考えておく必要があると言えます。

標準原価計算は面倒!

標準原価計算は実際原価計算に比べて面倒です。理由は、以下の図を見れば明らかです。実際原価計算であれば当然実際原価のみ考えればいいのですが、標準原価計算計算は標準原価と実際原価の2つを考えなければならないので、煩雑であり、面倒です。

また、標準原価計算だと、すべてを標準原価で評価していくため、むしろ計算が速いという話もあるのですが、コンピュータがここまで発展した今の時代、実際原価計算のスピードが遅いということは、それほど当てはまらないかな、と思います。

もちろん、費目別計算⇨部門別計算⇨製品別計算のプロセスを踏まなければ実際原価は出ませんので、計算自体に手間はかかるのですが、標準原価計算でも原価差異の把握は必要であるため、どちらにしても実際原価の計算は必要です。

そのため、計算のスピードは今の時代はあまり関係ないのかな、と思います。

標準原価計算の本当の売りは原価管理!

ここまでの論調だと、大量生産の設備産業である大企業以外にとっては、標準原価計算はいらない子ではないか!?思われるかも知れません。

いいえ、違います。それでも私は標準原価計算を目指すべきであると考えます。

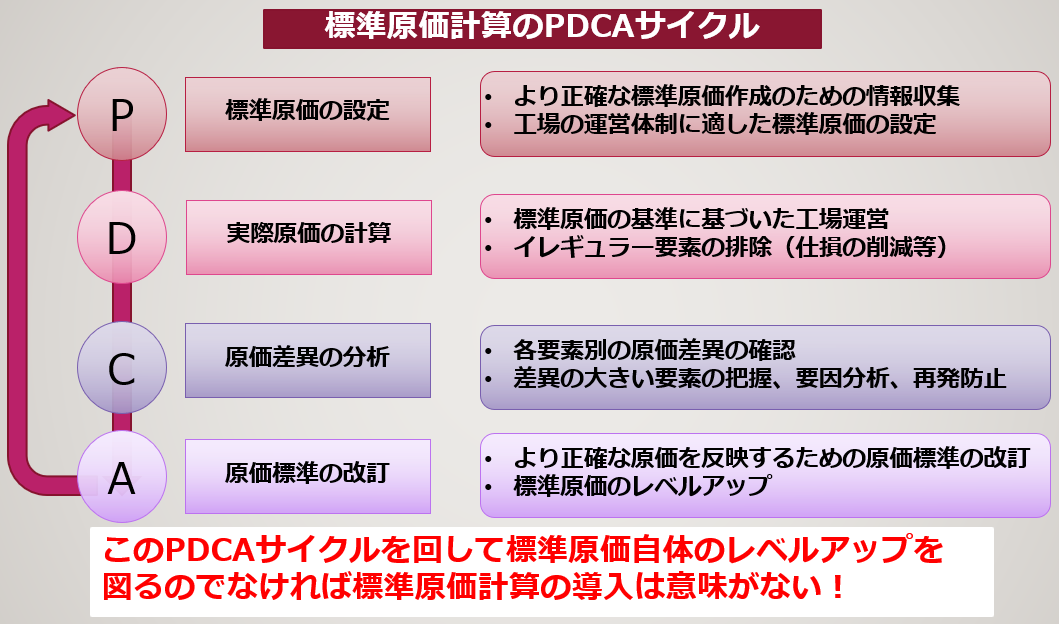

私は、標準原価計算の売りは、目標の設定と、それに対する改善アクション、つまり原価管理に尽きると考えています。

それは、単に計算をすればいいというものではなく、企業の成長を図るための原価改善、そのための改善への努力が必要です。

そのためには

標準原価の設定⇨実際原価の計算⇨原価差異の分析⇨原価標準の改訂

というプロセスが有効に繰り返されなければなりません。

このPDCAサイクルを回すことができれば、必ず標準原価はレベルアップし、原価の運営レベルが上がっていきます。この原価管理に資することが、標準原価計算の最も重要かつ、唯一無二の重要性であると私は考えます。

やはり目標がないと管理するのは難しい、と私は考えます。

原価計算学習にオススメの教材

最後に、標準原価計算と実際原価計算を理解するためにオススメの書籍をご紹介しておきます。

私は原価計算を理解するもっとも近道は、日商簿記検定2級の工業簿記を学習することだと確信しています。こちらのテキスト&問題集はスマートフォンアプリにも対応していて、わかりやすく原価計算を学習することが可能です。

書籍だけではわからない!という方にオススメするのが資格合格パートナーSTUDYingの簿記検定講座です。スキマ時間を有効に活用できて、移動時間などを活かして簿記のエキスパートを目指しましょう!

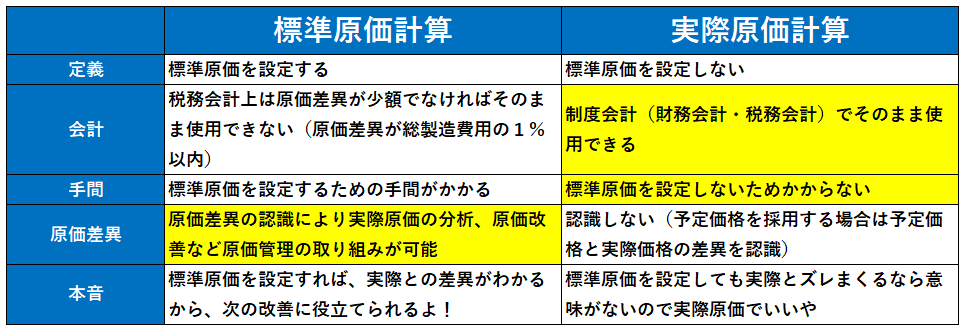

まとめ

最後に標準原価計算と実際原価計算の違いについてまとめます。

黄色で色付した部分が優れている部分になります。

原価計算のポイントは、いかに迅速にかつ正確に原価を捉えるか、という一見矛盾した部分にあると思いますので、それを考えた上で、採用する原価計算方法を決めていくことになるでしょう。

手間と正確性のバランスを取りながら、より正しい原価を目指してPDCAを回していく。これが原価計算に求められることなのだと考えます。

ここまでお読みいただきましてありがとうございました。