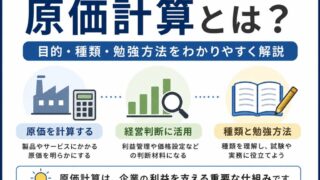

【図解】総合原価計算と個別原価計算の違いとは?製造業の実例でわかりやすく解説

こちらの記事は次のような方に向けて書いています。

- 総合原価計算と個別原価計算の違いを知りたい

- 簿記や中小企業診断士試験の勉強をしている

- 製造業ではどちらが使われているのか知りたい

- それぞれのメリット・デメリットを理解したい

結論から先にお伝えします。

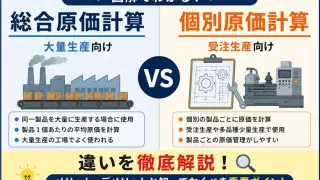

- 総合原価計算は大量生産向けの原価計算方法

- 個別原価計算は受注生産向けの原価計算方法

- 工場の生産形態によって採用する方法が異なる

- 試験では両者の違いが頻出論点

総合原価計算と個別原価計算は、原価計算を学び始めると最初に出てくる重要な論点です。

一見すると難しく感じますが、本質は非常にシンプルです。

「同じ製品を大量生産するのか、それとも注文ごとに異なる製品を作るのか」

によって原価計算の方法が変わります。

私はこれまで30社以上の製造業の原価計算を分析してきましたが、多くの工場では総合原価計算と個別原価計算を組み合わせて運用しています。

この記事では、それぞれの特徴やメリット・デメリット、実務での使われ方までわかりやすく解説します。

この記事を読めばわかること

- 総合原価計算と個別原価計算の違い

- それぞれのメリット・デメリット

- 適用される業種の違い

- 製造業での活用例

- 試験で問われやすいポイント

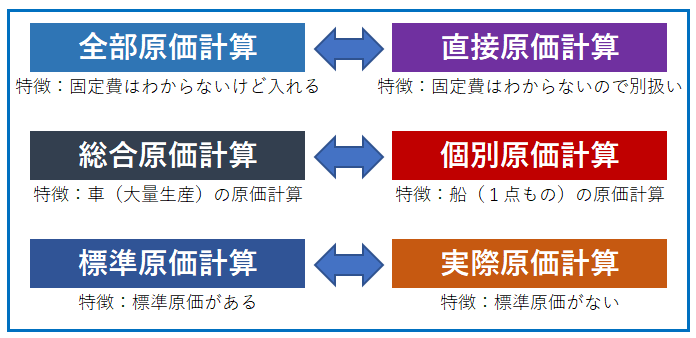

原価計算の種類

原価計算の種類としては、一般的に以下のような区分が可能です。

それぞれ水平の項目が対になる概念となっている一方、垂直の項目は組み合わせて使用することが可能であり、たとえば「全部総合標準原価計算」というような区分の選択が可能です。

これらは1962年11月8日に当時の大蔵省企業会計審議会がで中間報告として公表した原価計算基準に規定されている原価計算方法です。

原価計算の基本概念というのは、60年近く経つ現在でも変わらないんですね。

特徴として書いてあるのは、私が各原価計算を覚えるときに使用した、一言でその原価計算方法を表す特徴です。詳細はそれぞれの説明で記載します。

原価計算というのは、管理会計分野でも企業によって手法にバラツキが非常に大きく、実務をおこなってみると、理論と現実の計算にかなりの乖離があって戸惑うことが多い方が多いと思いますが、原理原則としては、この原価計算基準にたどり着きます。

原価計算というのは、管理会計分野でも企業によって手法にバラツキが非常に大きく、実務をおこなってみると、理論と現実の計算にかなりの乖離があって戸惑うことが多い方が多いと思いますが、原理原則としては、この原価計算基準にたどり着きます。

日商簿記検定1級レベルの原価計算理論を習得していれば、大抵の企業の原価計算について、原価計算理論と実務的な内容双方の理解が可能であり、学習することは非常に有用であると私は考えます。

全部原価計算と直接原価計算の違いについてはこちらの記事で説明しています。よろしければご参照ください。

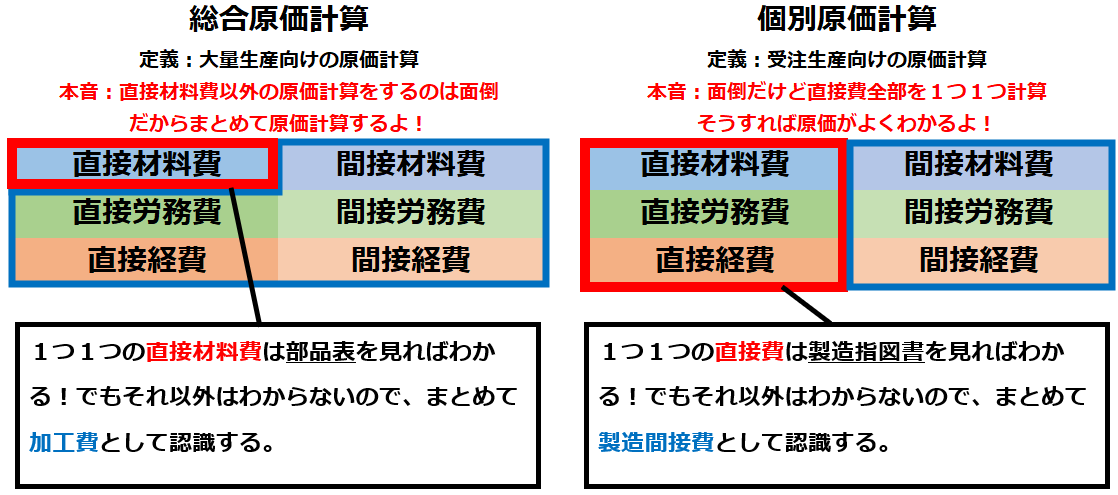

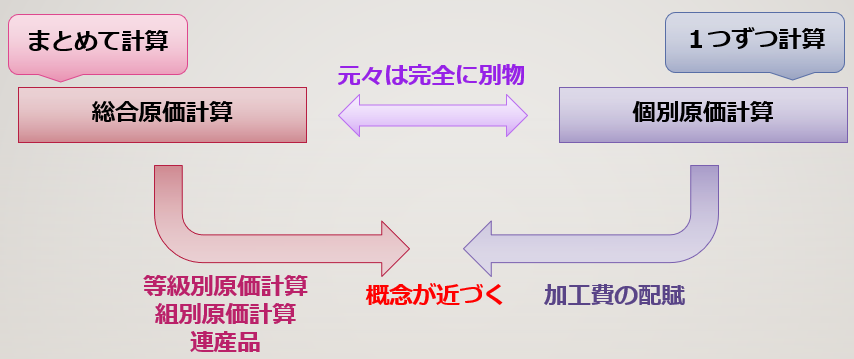

総合原価計算と個別原価計算のおぼえ方

この記事では総合原価計算と個別原価計算について解説します。

総合原価計算と個別原価計算を、簿記の学習という観点で定義をするならば、

総合原価計算=車のような大量生産製品が対象で、まとめて計算

個別原価計算=船のような受注生産製品が対象、バラバラに計算

と考えればいいでしょう。原価計算の区分の中では内容としては一番わかりやすい一方、計算としては一番わかりづらいかもしれません。

理由は以下のとおりです。他の原価計算の区分は、

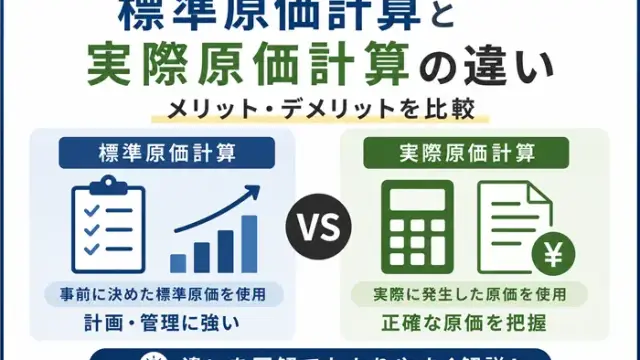

全部原価計算 = 直接原価計算 + 固定費調整

実際原価計算 = 標準原価計算 + 原価差異

というように計算結果が違うと言えるのですが、総合原価計算と個別原価計算は、まとめて計算するか、個別に計算するかの違いだけで、計算の内容そのものは変わりません。

しかしながら注意点として完成在庫と期末在庫の区分の仕方に差異があり、

総合原価計算:加工進捗度で期末在庫を評価、期末在庫にならないものは完成として扱う

個別原価計算:製造指図書にある数量すべてが完成しない限りすべてを在庫として評価、すべてが完成すれば完成として扱う

となっていて、在庫評価の方法により計算が変わることから分かりづらい部分があると考えます。

総合原価計算と個別原価計算のおぼえ方

総合原価計算とは?

原価計算基準の規定

総合原価計算については、原価計算基準において、以下の項目で規定されています。

ここでは最もシンプルな単純総合原価計算について確認します。

原価計算基準 二一 単純総合原価計算

単純総合原価計算は、同種製品を反復連続的に生産する生産形態に適用する。単純総合原価計算にあっては、一原価計算期間(以下これを「一期間」という。)に発生したすべての原価要素を集計して当期製造費用を求め、これに期首仕掛品原価を加え、この合計額(以下これを「総製造費用」という。)を、完成品と期末仕掛品とに分割計算することにより、完成品総合原価を計算し、これを製品単位に均分して単位原価を計算する。

総合原価計算の例

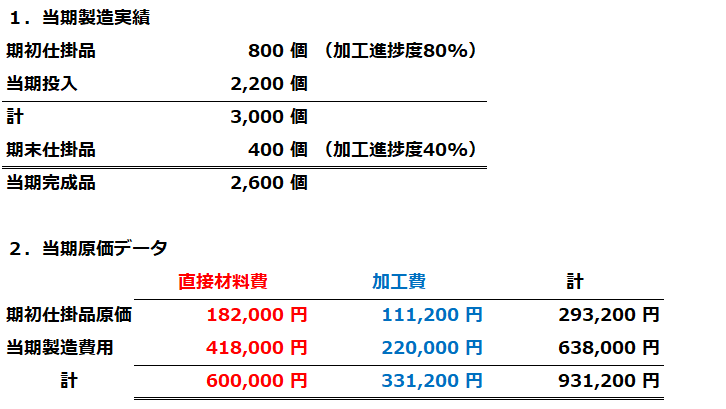

以下の例題を元に総合原価計算による原価計算をしてみます。

下記の当期の生産状況および製造原価データを元に、①平均法、②先入先出法による当期完成原価および当期末仕掛品原価を求めよ。

例題で①平均法と②先入先出法の2つの方法が提示されていますので、それぞれ分けて計算、解説していきます。

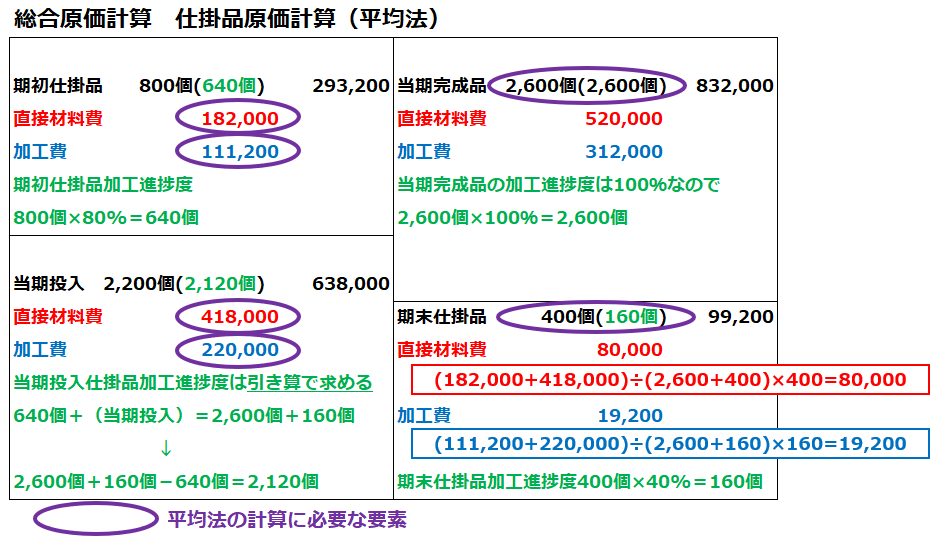

平均法

原価計算基準における平均法の定義は以下のとおりです。

原価計算基準 二四 総合原価計算における完成品総合原価と期末仕掛品原価

(二) 1 当期の直接材料費総額(期首仕掛品および当期製造費用中に含まれる直接材料費の合計額)および当期の加工費総額(期首仕掛品および当期製造費用中に含まれる加工費の合計額)を、それぞれ完成品数量と期末仕掛品の完成品換算量との比により完成品と期末仕掛品とにあん分して、それぞれ両者に含まれる直接材料費と加工費とを算定し、これをそれぞれ合計して完成品総合原価および期末仕掛品原価を算定する(平均法)。

原価計算基準だと少し表現が固いですね。要は、期初仕掛品原価と当期投入原価の平均で当期完成原価と当期末仕掛品原価を計算する方法です。

原価計算の原則として、ボックス図を書くのが理解しやすいですね。

カッコ内の個数は加工進捗度を反映した個数です。

直接材料費と加工費を別々のボックスに書くという方法もありますが、私は同じボックスに直接材料費と加工費を書いたほうが効率的であると考えますので、その方法で解説します。

当期投入の個数、ボックス左下の2,200個(2,120個)は計算しなくても問題ありません。

当期完成製造原価と期末仕掛品残高の金額を出すためには、左側のボックスの金額と右側のボックスの個数があれば可能です。

計算結果はすでにボックス図に書いてありますが、回答は以下のとおりになります。

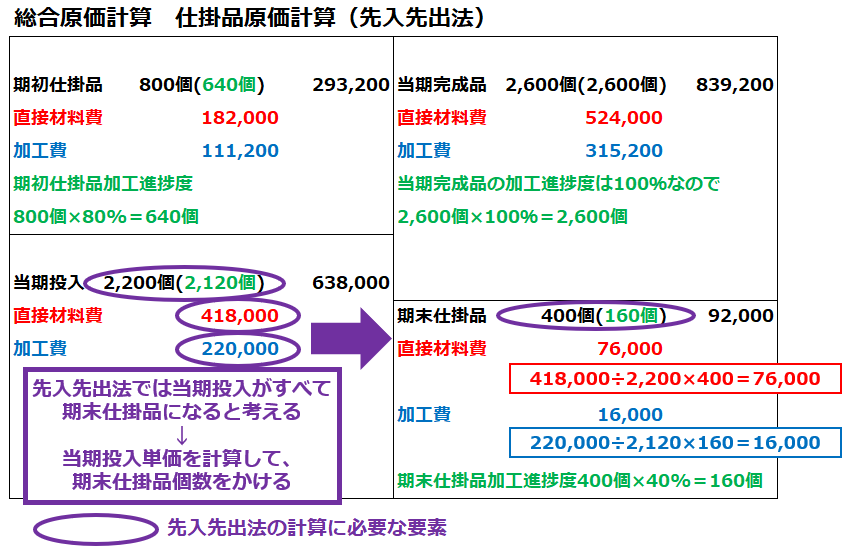

先入先出法

原価計算基準における先入先出法の定義は以下のとおりです。

原価計算基準 二四 総合原価計算における完成品総合原価と期末仕掛品原価

(二) 2 期首仕掛品原価は、すべてこれを完成品の原価に算入し、当期製造費用を、完成品数量から期首仕掛品の完成品換算量を差し引いた数量と期末仕掛品の完成品換算量との比により、完成品と期末仕掛品とにあん分して完成品総合原価および期末仕掛品原価を算定する(先入先出法)。

先入先出法の特徴は、読んで字のごとし、先に入ってきた方から完成していく、ということになります。平均法に比べて、仕入価格上昇時には利益が大きくなりやすく、仕入価格下落時には利益が少なくなるのが特徴です。

平均法と同じように、先入先出法でも直接材料費と加工費を一緒にしたボックス図を書いてみましょう。

先入先出法は、先に入ってきた方から完成しますので、逆に考えれば期末仕掛品には当期投入のみが残ることになります。

先入先出法の解答は以下のとおりです。

この例題では、当期投入単価が期初仕掛品の単価よりも安くなっていますので、先入先出法の原価の方が高くなっています。

これは、平均法であれば当然平均単価が原価になりますが、先入先出法の場合は先に単価の高い期初在庫が使用されるためです。

今回、総合原価計算について、平均法と先入先出法を紹介しました。実は原価計算基準には後入先出法についても記述がありますが、あまり一般的でないことと、試験には出ることが少ないのでこの記事では省略します。

個別原価計算とは?

原価計算基準の規定

直接原価計算は全部原価計算に対する概念です。

原価計算基準 三一 個別原価計算

個別原価計算は、種類を異にする製品を個別的に生産する生産形態に適用する。

個別原価計算にあっては、特定製造指図書について個別的に直接費および間接費を集計し、製品原価は、これを当該指図書に含まれる製品の生産完了時に算定する。

経営の目的とする製品の生産に際してのみでなく、自家用の建物、機械、工具等の製作又は修繕、試験研究、試作、仕損品の補修、仕損による代品の製作等に際しても、これを特定指図書を発行して行なう場合は、個別原価計算の方法によってその原価を算定する。

総合原価計算がまとめて原価を計算するのに対し、個別原価計算は文字通り、個別に原価を計算します。そして、その計算根拠は(特定)製造指図書によります。

個別原価計算の例

個別原価計算について、例題で見てみましょう。

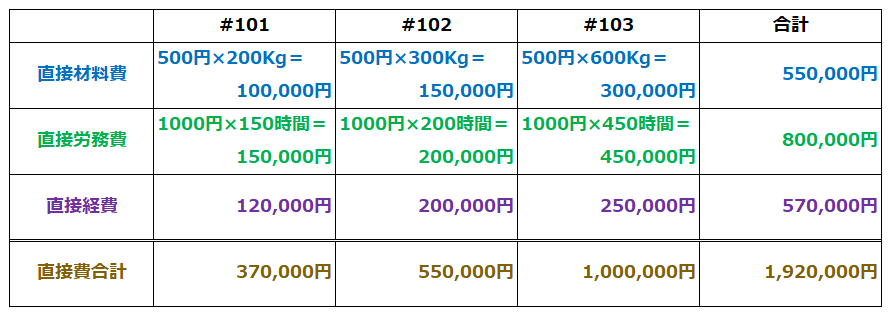

下記の当期生産状況および当期原価データを元に当期完成原価および当期末仕掛品原価を求めよ。製造間接費は①直接労務費法および②直接費法(直接原価法)の両方の結果を解答すること。

個別原価計算は製造指図書というものが出てきますので、問題を見ればすぐに個別原価計算を使う、と結び付けられると思います。

まずは、直接費の計算をおこないます。 ここまでは、単純なかけ算なので、それほど難しくないかも知れません。

ここまでは、単純なかけ算なので、それほど難しくないかも知れません。

次に、製造間接費の配賦をおこないます。例題では①直接労務費法と②直接費法(直接原価法)の2通りの計算を求められているので、それぞれおこなって見ましょう。

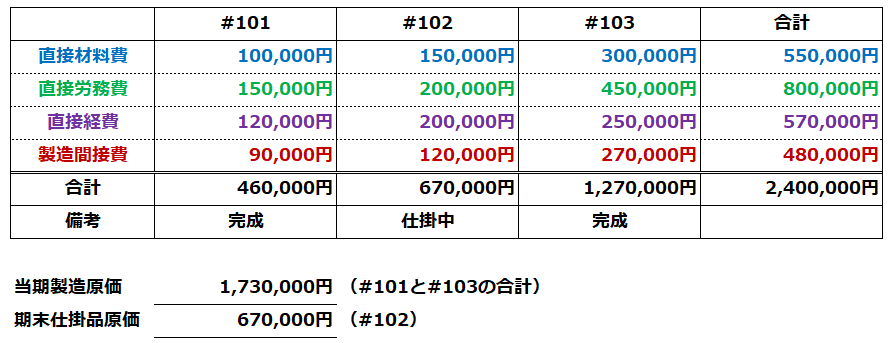

直接労務費法

文字通り、直接労務費を用いて製造間接費を配賦します。

直接労務費合計と製造間接費合計から、製造間接費配賦率を決定し、それを直接労務費にかけて製造指図書ごとの製造間接費金額を算定します。

これですべて原価が確定しました。原価の全体像および解答を見てみましょう。

個別原価計算では、製造指図書の数量すべてが完成して初めて完成となりますので、すべてが完成していない#102は完成しておらず、仕掛品として期末在庫として認識し、#101および#103が当期製造原価に含まれることになります。

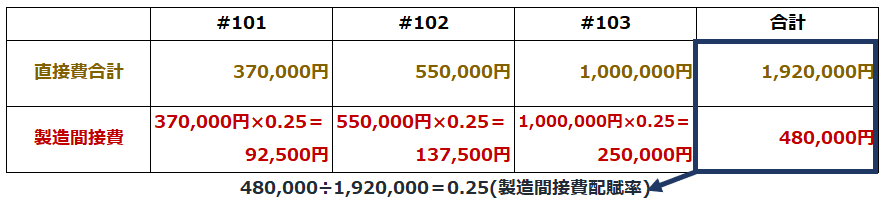

直接費法(直接原価法)

こちらは直接費合計で製造間接費を配賦する方法です。

直接労務費法と同じように計算を見ていきましょう。

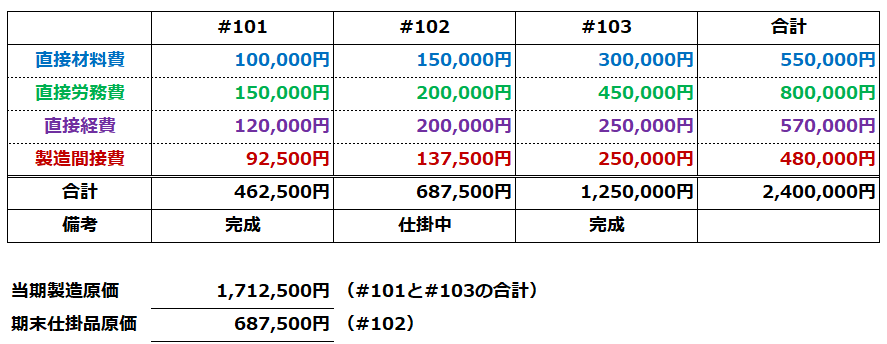

製造間接費が確定しましたので、全体の原価を見てみます。

直接労務費法との違いは、製造間接費の配賦に関してのみですので、もちろん完成か仕掛品かの区分は変わりません。直接労務費法に比べて、全体に対する#102の直接費合計の割合が若干高いため、期末仕掛品原価が多くなり、当期製造原価が少なくなっています。

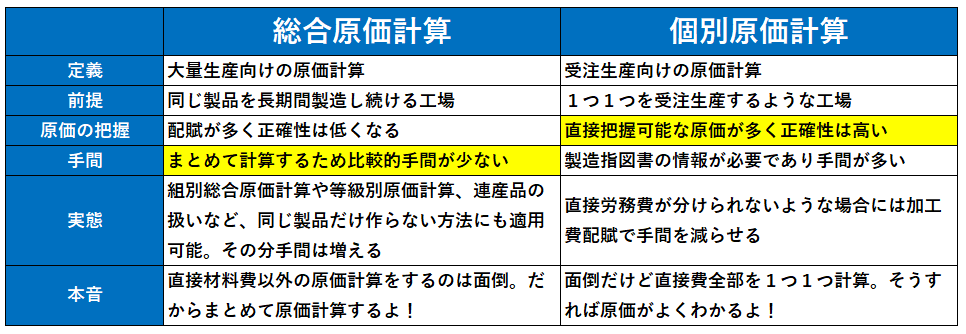

総合原価計算と個別原価計算はどちらが優れている?

総合原価計算と個別原価計算の計算方法について確認しました。

それでは、総合原価計算と個別原価計算、どちらが優れているのでしょう?

真実の原価に近いのは個別原価計算

原価計算方法のように、採用する方法が選択可能な場合、必ずこうした議論が出てきます。当然メリットやデメリットを検討して、ふさわしい方法を決定することになるのですが、この議論の結論は、個別原価計算の方が優れていると言い切れます。

理由は簡単です。原価計算基準の一番最初に書いてある原価計算の目的を見れば一目瞭然です。

原価計算基準 一 原価計算の目的

原価計算には、各種の異なる目的が与えられるが、主たる目的は、次のとおりである。

(一) 企業の出資者、債権者、経営者等のために、過去の一定期間における損益ならびに期末における財政状態を財務諸表に表示するために必要な真実の原価を集計すること。

真実の原価を集計することが原価計算の目的なのです。

ということは、原価として紐付けられるものはすべて紐付ける。それが理想です。

ただ、実際はすべての原価を紐つけることはできず、配賦に頼らざるを得ません。

ここで、総合原価計算と個別原価計算の違いを再度見てみましょう。

個別原価計算の方が配賦に頼る部分が少ないですから、より正確な原価計算と言えそうです。

ただ、個別原価計算さえ使えばいいというわけではありません。

個別原価計算は実現可能?

個別原価計算は実現可能なのか?という疑問にぶつかります。個別原価計算は受注生産に適した原価計算方法、と説明しましたが、実際はもう少し条件が加わります。

いくら受注生産で生産していたとしても、その生産について製造指図書によってすべての直接原価要素が紐付けできないのであれば、結局は総合原価計算と同じになってしまうと考えます。

個別原価計算の特例である、加工費の配賦についての規定はそれを表しています。このように、労働と機械作業が密接に結合する場合、実は製造業ではこうした状況はかなり多いと想定されるのですが、個別原価計算と総合原価計算の区別は曖昧になってしまうと考えます。

原価計算基準 三四 加工費の配賦

個別原価計算において、労働が機械作業と密接に結合して総合的な作業となり、そのため製品に賦課すべき直接労務費と製造間接費とを分離することが困難な場合その他必要ある場合には、加工費について部門別計算を行ない、部門加工費を各指図書に配賦することができる。部門加工費の指図書への配賦は、原則として予定配賦率による。予定加工費配賦率の計算は、予定間接費配賦率の計算に準ずる。

特に総合原価計算が等級別原価計算や組別原価計算の概念、および連産品の概念を含んできた場合、限りなく個別原価計算に近づくのではないか?と私は考えます。

中小企業診断士試験や、日商簿記検定を受験する場合は別ですが、講学上の原価計算の区分自体は実務的にはあまり意味がないかも知れません。

中小企業診断士試験や、日商簿記検定を受験する場合は別ですが、講学上の原価計算の区分自体は実務的にはあまり意味がないかも知れません。

個別原価が本来の目的どおりに適用されるようなケースは、それこそ、船のような大きなもので、かつ製造期間も相当長いものに限定されるのではないか、と考えます。そうすると、ビルや家を建てるときのような、建設業の原価のような扱いに近くなりますね。

個別原価計算がいくら優れていると言っても、無制限に適用できるようなものではないのです。無理に適用しようとすると、その管理コストの方が高くなってしまい、かえって原価が高くなってしまうような本末転倒な状態になりかねません。

実務では総合原価計算と個別原価計算を組み合わせることが多い

簿記や原価計算のテキストでは、総合原価計算と個別原価計算を別々の原価計算方法として学習します。

しかし実際の製造業では、どちらか一方だけを採用しているケースはそれほど多くありません。

私はこれまで30社以上の製造業の原価計算を分析してきましたが、多くの企業では総合原価計算と個別原価計算を組み合わせて運用しています。

例えば自動車部品メーカーを考えてみましょう。

- ネジや樹脂部品など大量生産品・・・総合原価計算

- 顧客ごとの試作品・・・個別原価計算

- 設備改造案件・・・個別原価計算

- 量産製品・・・総合原価計算

同じ会社の中でも、生産形態によって原価計算方法を使い分けることがあります。

原価計算方法は製品特性で決まる

総合原価計算と個別原価計算のどちらが優れているか、という議論を目にすることがあります。

しかし実務では優劣の問題ではなく、

「どのような製品を作っているか」

によって決まるケースがほとんどです。

例えば飲料メーカーや製鉄所のように同一製品を大量に生産する業種では総合原価計算が適しています。

一方で、

- 造船

- プラント建設

- 金型製作

- 特注機械

など、受注ごとに仕様が異なる業種では個別原価計算が適しています。

SAPでも両方の考え方が使われている

ERPシステムであるSAPでも、実際には両方の考え方が利用されています。

例えば量産部品の原価計算では標準原価を用いた総合原価計算的な管理がおこなわれる一方で、試作品やプロジェクト案件では個別原価計算的な管理がおこなわれることがあります。

そのため実務担当者としては、

総合原価計算と個別原価計算は対立する概念ではなく、製品や業務に応じて使い分けるもの

と理解しておくとよいでしょう。

簿記試験では計算方法の違いを学習しますが、実務では両者を組み合わせながら管理会計や原価管理に活用している企業が多いのが実態です。

原価計算学習にオススメの教材

最後に、総合原価計算と個別原価計算を理解するためにオススメの書籍をご紹介しておきます。

私は原価計算を理解するもっとも近道は、日商簿記検定2級の工業簿記を学習することだと確信しています。こちらのテキスト&問題集はスマートフォンアプリにも対応していて、わかりやすく原価計算を学習することが可能です。

書籍だけではわからない!という方にオススメするのが資格合格パートナーSTUDYingの簿記検定講座です。スキマ時間を有効に活用できて、移動時間などを活かして簿記のエキスパートを目指しましょう!

まとめ

最後に総合原価計算と個別原価計算の違いについてまとめます。

黄色で色付した部分が優れている部分になります。

原価計算のポイントは、いかに迅速にかつ正確に原価を捉えるか、という一見矛盾した部分にあると思いますので、それを考えた上で、採用する原価計算方法を決めていくことになるでしょう。

手間と正確性のバランスを取りながら、より正しい原価を目指してPDCAを回していく。これが原価計算に求められることなのだと考えます。

ここまでお読みいただきましてありがとうございました。