標準原価計算・パーシャルプランのメリットとデメリットを徹底解説!パーシャルプランはなぜ採用企業が多い?

こちらの記事は次のようなことを知りたいという方に向けて書いています。

- 標準原価計算ででてくるパーシャルプランの意味を知りたい!

- パーシャルプランのメリットとデメリットを教えて!

- どうしてパーシャルプランを採用する企業が多いの?

30以上の中小製造業の原価計算を分析、改善提案をしてきた経歴があり、原価計算に関して学問上および実務上の幅広い知識を有しています。原価計算の理論を理解するには、丸暗記ではなく、そもそもどういう意味か?ということに注目する必要があると考えます。今回はパーシャルプランについてわかりやすく解説しますね。

パーシャルプランの位置づけ

パーシャルプランは標準原価計算における仕掛品の記帳方法の1つです。

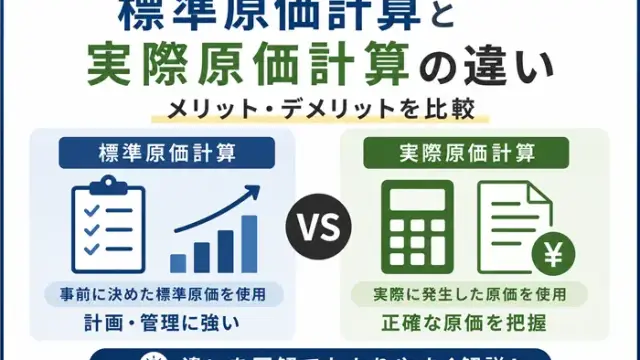

標準原価計算については、こちらの記事で実際原価計算との違いやメリット・デメリットの比較をしていますので、よろしければご参照ください。

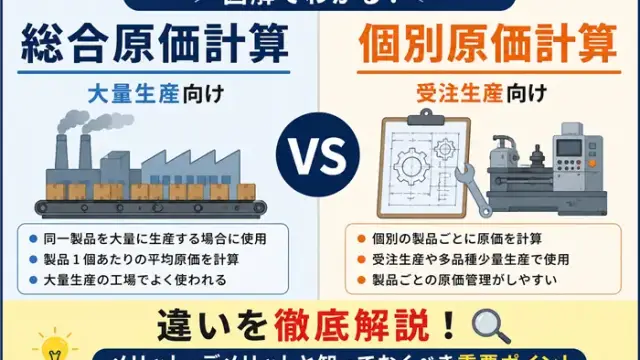

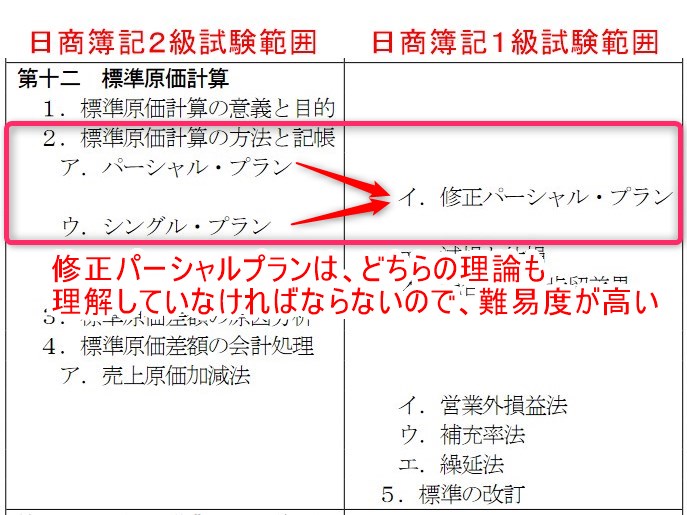

まず、パーシャルプランと比較対象となるシングルプラン、修正パーシャルプランについて確認して、パーシャルプランの位置づけを見ておきましょう。

日商簿記検定の工業簿記・原価計算の世界で言いますと、パーシャルプランとシングルプランは2級、修正パーシャルプランは1級の試験範囲です。よって、簿記検定の難易度で言えば、修正パーシャルプランが一番難しいです。

これは1級と2級という級の差だけではなく、修正パーシャルプランは、パーシャルプランとシングルプランの両方のいいとこ取りなので、両方の理論を理解していなければならないためです。

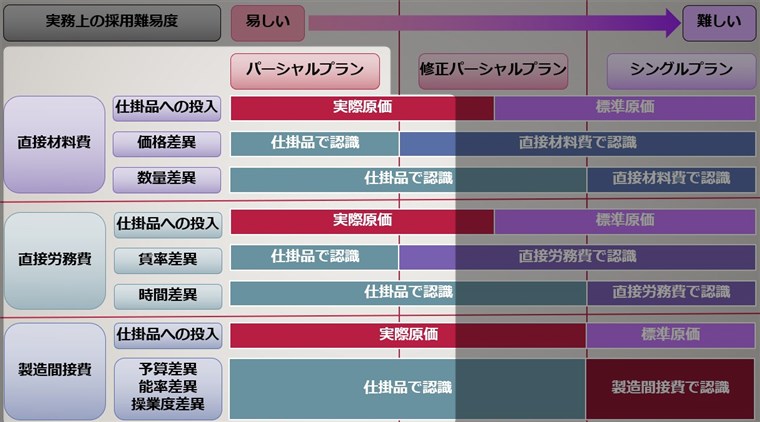

ただし、実務に適用する難易度で言いますと、

パーシャルプラン >>> 修正パーシャルプラン >>>>>>> シングルプラン

になるかな、と考えます。>の数が難易度の差を表しています。こちらに、それぞれのプランの内容を簡単にまとめています。単純に言って、原価差異を「仕掛品で認識」できるほど、実務上は採用するのが簡単になります。 これは、標準原価計算をおこなうためのシステムなり、Excelなりをどのように作るか、というIT的な観点で考えれば明らかです。

これは、標準原価計算をおこなうためのシステムなり、Excelなりをどのように作るか、というIT的な観点で考えれば明らかです。

「仕掛品で認識」と書いてあるものは、仕掛品に行くまでは標準原価が必要ありませんので、標準原価は仕掛品帳簿にのみ持てばいいことになります。一方で、直接材料費や直接労務費で原価差異を認識する場合は、仕掛品帳簿にも、直接材料費や直接労務費帳簿にも標準原価を持たなければなりません。要素が増え、かつ、当然ですが各帳簿間で標準原価を同期する必要がありますので、単純に実務上の難易度は高くなります。

日商簿記検定の論点としては、理論をしっかりと理解していれば対応は可能ですので、ポイントをきちんと把握しておけば計算自体は問題ないと考えます。これから、パーシャルプランの計算方法を見ていきます。

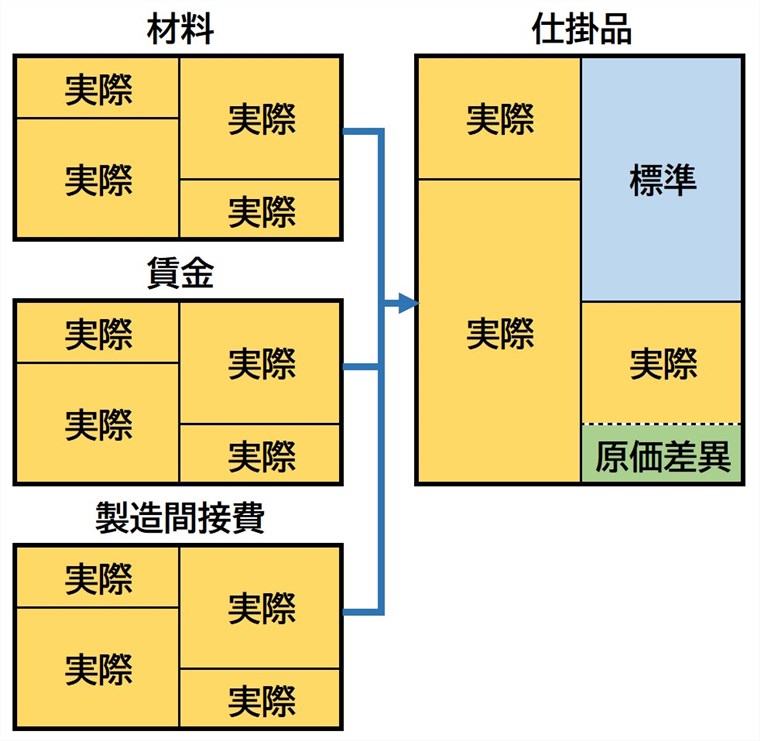

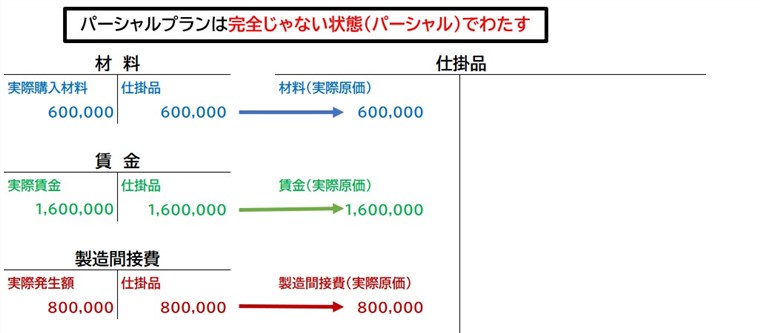

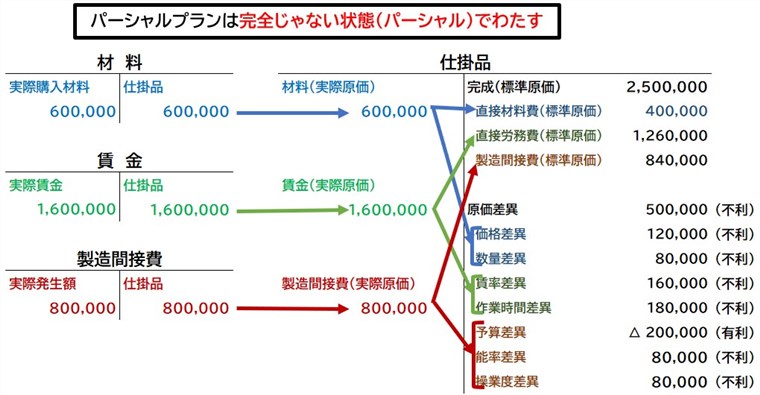

パーシャルプランは不完全な状態で仕掛品投入

パーシャルプランについて、図で見てみましょう。 パーシャルプランを簡単に表現すれば、

パーシャルプランを簡単に表現すれば、

- 仕掛品勘定:実際原価で投入

- 原価差異:仕掛品で認識

ということができます。ボックス図で表すと、以下のとおりです。

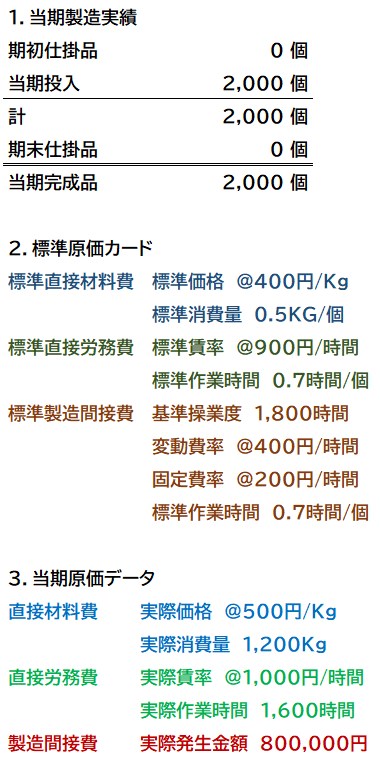

ここからは例題を解きながら確認していきます。こちらの例題では、期首・期末仕掛品在庫を考慮しない簡単な例としています。

(例題)

以下の当期製造実績、標準原価カード、および当期原価データを用いて、パーシャルプランによる当期の原価差異を求めよ。

なお直接材料費の原価差異は価格差異と数量差異、直接労務費の原価差異は賃率差異と作業時間差異、製造間接費の原価差異は予算差異、能率差異、操業度差異(三分法)に分けること。

実際原価の計算

パーシャルプランは、仕掛品勘定に実際原価をそのままわたすことになります。実際原価という完全ではない部分的な状態で仕掛品に投入するため、パーシャルプランという名前がついている、と理解しましょう。完全な状態というのはもちろん標準原価の状態で、こちらはシングルプランが該当します。

そのため、仕掛品勘定の借方に持ってくるところまでは、実際原価の計算だけで大丈夫です。

各費目から仕掛品への投入

各費目から仕掛品への投入は、実際原価でそのまま転記するのみです。簡単ですね。

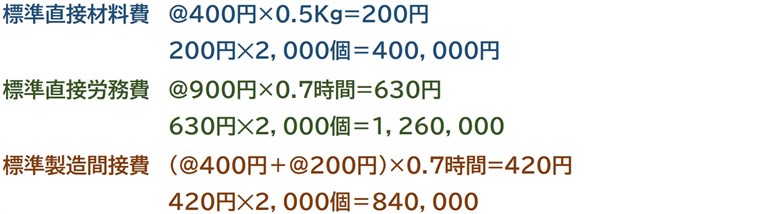

標準原価の計算

続いて、仕掛品の貸方に当たる標準原価と原価差異を計算していきます。原価差異を算出するためにも、まずは標準原価を計算します。

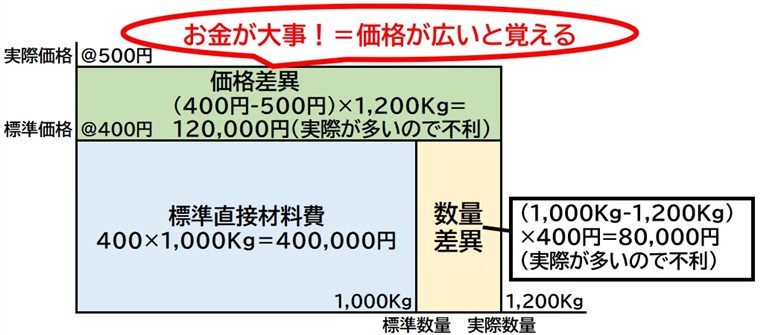

原価差異の計算

続いて、原価差異を計算していきます。直接材料費、直接労務費、製造間接費それぞれについて計算していきます。

直接材料費差異の計算

直接材料費差異は以下のように図を書いて計算します。お金が大事=価格差異が広い(実際数量を使う)と覚えておくと、価格差異と数量差異を逆にするミスを防げます。

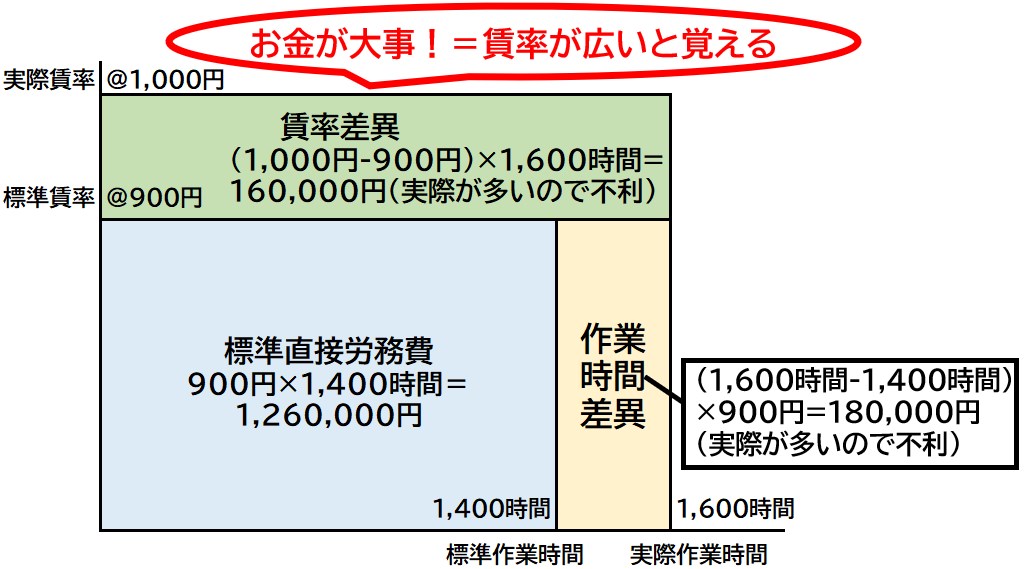

直接労務費差異の計算

続いて直接労務費差異を計算します。こちらも直接材料費差異と同様に、図を使います。お金が大事=賃率が広い(実際時間を使う)と覚えておきましょう。

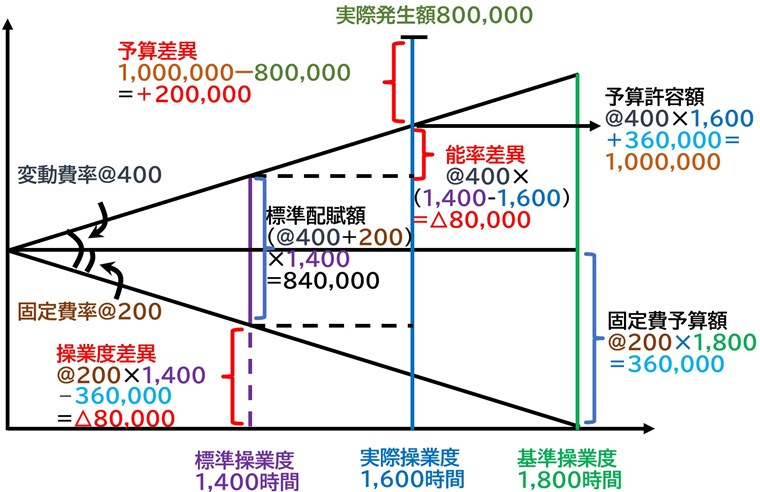

製造間接費差異の計算

最後に、製造間接費差異です。こちらはシュラッター=シュラッター図を書くのが間違いがなくていいですね。計算式を覚えるよりも、図が分かれば計算式は分かりますので、この図を頭に入れておきましょう。

ここでは三分法を説明していますが、他の分析方法は別記事でご紹介します。

原価計算は図を書いて理解するのが重要です。実は、実務でもどっちからどっちを引くか、わからなくなっている人が多いと感じます。そういうときは、頭の中で図を書ければ、即答できますよね。

仕掛品勘定の完成

さて、ここまでで求めた標準原価と原価差異を、仕掛品勘定の貸方に入れていきましょう。この説明では、流れがわかりやすいように、原価差異をすべて貸方に寄せて記載しています。

不利差異がたくさん並んでいますが、これは今回の例題を意識的に標準よりも実際が多い形にしているためです。実際が多いときが不利というのは慣れてくればすぐにわかるようになるのですが、標準が多いと有利、と覚えるよりも実際が多いと不利、という方がイメージがしやすいかな、と考えています。

ちなみに簿記検定の試験では答えは有利差異になることが多いと思います。問題を作る方も、利益が出る方が作りやすいんでしょうね。ですので私は原価計算の試験問題を解いていて、不利差異になる場合は「あれ、どこかで間違えたかな・・?」と思って検算をしっかりしていました。

パーシャルプランによる原価差異の計算はこれで完了です。まとめると、以下のとおりになります。

- パーシャルプランでは直接材料費、直接労務費、製造間接費を実際原価のまま仕掛品に投入すればOK

- 原価差異はすべて仕掛品で認識される

- 標準原価計算の観点では不完全(パーシャル)な状態

パーシャルプランのメリット

ここまでパーシャルプランの計算を見てきました。簿記の試験対策としては、ここまで理解できていれば十分です。

ですが、ここから少し踏み込んで、実務的な話をしてみます。パーシャルプランのメリットとデメリットは何か?ということです。

すべて仕掛品に放り込めばいいので簡単でわかりやすい

パーシャルプランは、原価をすべて仕掛品に放り込めばいいのでわかりやすいです。余計な計算を仕掛品勘定に入れる前にする必要がありません。

実を言うと、シングルプランでおこなう、仕掛品を標準原価で投入すること自体はそれほど面倒ではないのですが、直接材料費や直接労務費の段階で原価差異を認識することは、かなり面倒です。原価差異の計算をおこなうためには標準原価の情報が必要ですし、仕掛品に投入するのは標準原価で、原価差異は別処理をする必要があります。

そのため、パーシャルプランで、直接材料費や直接労務費をそのまま仕掛品に投入するのは簡単でわかりやすいといえます。

システム構築がしやすい

パーシャルプランでは、システム構築がしやすいと言えます。

標準原価計算のシステムを構築するに当たっては、標準原価をどのシステムで計算して、どのシステムで保有するか、というのが1つの論点になるのですが、パーシャルプランでは、仕掛品の計算をするシステムで標準原価を計算し、保有すればいいため、システム構築がしやすいです。

これはシングルプランとの比較で考えるとわかりやすいのですが、直接材料費や直接労務費で原価差異を認識するためには、標準原価を材料や賃金を管理するシステムで保有する必要があり、かつ、その標準原価を仕掛品側でも保つ必要があるため、同期を取らなければなりません。

多数派なので手法や分析方法の事例が多い

パーシャルプランは実は多くの会社で採用されています。これは前述したメリット、特にシステム的にどう構築するか、という技術的な課題を乗り越えてまでシングルプランを導入するメリットが低い、と考える会社が多いのかもしれませんが、いずれにしても簡単でわかりやすいパーシャルプランを採用する会社が多いです。

そのため、パーシャルプランで標準原価計算をおこなう他社事例を参考にすることができる可能性が多い利点があります。

私は、今まで見てきた会社でシングルプランを採用している会社はありませんでした。もちろん、これは私が見てきた会社が中小企業が多いということもあるかもしれませんが、導入難易度もあり、なかなかシングルプランを導入できている会社は多くないのではないか、と考えています。

パーシャルプランのデメリット

続いて、パーシャルプランのデメリットを見てみましょう。

原価差異の分析が困難

もちろん、今回の例のような簿記検定の試験問題であれば、原価差異は明確に計算できるのですが、実務上はこんなに簡単な計算にはなりません。単一または非常に少ない品種を製造していて、個別原価計算がおこなえているような状況であれば、材料の数量も少ないでしょうし、作業時間管理もそれほど難しくないため、パーシャルプランでも仕掛品勘定で原価差異分析をおこなうことが可能かもしれません。

ただ、その状況は本当に標準原価計算が必要?という状態で、個別実際原価計算で対応できそうですよね。つまり、パーシャルプランだと、仕掛品勘定の中身がごちゃまぜになってしまい、明確な原価差異分析ができなくなってしまう恐れがあると考えます。

これをきちんと分析できるようにするためには、仕掛品勘定を管理するシステム(補助簿)において、かなり詳細なデータを保有する必要があります。

そのため、パーシャルプランの標準原価計算を導入をしたものの、原価差異分析がうまくできず、とりあえず差異を計算するだけの状態になっていることも多いかな、と感じます。

原価差異の責任の所在が明確にならない

一般的に、パーシャルプランでは原価差異の責任の所在が明確にならないと言われます。

原価差異をすべて仕掛品で認識するということは、例えば直接材料費の価格差異と数量差異について、すべて仕掛品の原価差異になるということです。もちろん、仕掛品の原価差異の責任すべてを生産部門が負うとは限らないのですが、原価差異を工場の実力値として評価するケースは多いと感じます。

直接材料費であれば、価格差異は石炭、鉄鉱石、原油、半導体など各種原料の世界規模での市場価格の変動に左右されるため、材料の調達価格の変動、つまり価格差異については工場の責任は少ない、と言えます。こうした責任外の原価差異についてまで、仕掛品原価差異として工場責任にするのは厳しいと考えます。

パーシャルプランの知識習得にオススメの教材

最後に、パーシャルプランを理解するためにオススメの書籍をご紹介しておきます。

パーシャルプランを理解するには簿記を学習してみるのがいいと考えます。日商簿記検定2級の工業簿記の試験範囲にはシングルプランおよびパーシャルプランの両方が入っていますので、どちらも学習することで知識を深めることが可能であると考えます。

こちらのテキスト&問題集はスマートフォンアプリにも対応していて、わかりやすく原価計算を学習することが可能です。

書籍だけではわからない!という方にオススメするのが資格合格パートナーSTUDYingの簿記検定講座です。スキマ時間を有効に活用できて、移動時間などを活かして簿記のエキスパートを目指しましょう!

まとめ

以上、パーシャルプランについての解説をしました。ここで改めて、まとめてみます。

- パーシャルプランでは直接材料費、直接労務費、製造間接費を実際原価のまま仕掛品に投入すればOK

- 原価差異はすべて仕掛品で認識される

- 標準原価計算の観点では不完全(パーシャル)な状態

- メリットはすべて仕掛品に放り込めばいいので簡単でわかりやすい・システム構築がしやすい・多数派なので手法や分析方法の事例が多いこと

- デメリットは原価差異の分析が困難、原価差異の責任の所在が明確にならないこと

簿記の学習としては、それぞれの仕訳の仕方がわかればいいのですが、実務ではメリットとデメリットを理解した上で、なぜパーシャルプランを採用しているのかがわかっているといいですね。

個人的には、パーシャルプランは決してだめな子という訳ではなく、標準原価計算を導入するための現実的な解なのかな、と思います。

ここまでお読みくださいましてありがとうございました。