【図解】CVP分析(損益分岐点分析)とは?計算方法と経営判断への活かし方

今回の記事はCVP分析についてです。

結論から先にお伝えします。

- CVP分析は利益構造を分析する手法

- 損益分岐点売上高が計算できる

- 経営判断や価格戦略で重要

CVP分析(損益分岐点分析)とは?

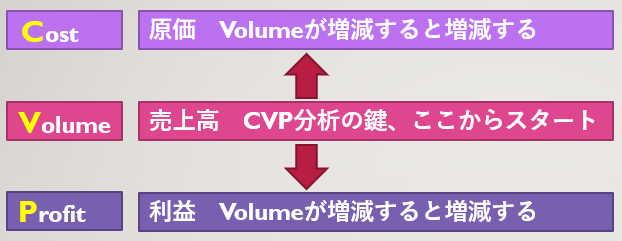

CVPとは?

CVPはCost-Value-Profitの略です。それぞれの意味は以下のとおりです。

CVP分析では、売上高が増減するに従って、原価と利益がどのように変化していくかを分析することです。

カッコ書きで損益分岐点分析と書かれている理由は、CVP分析では、売上高を増減していくと利益が増減していく中で、損益分岐点という売上高と原価が一致するポイント、つまり利益がゼロになる売上高を把握することになります。

そのため、CVP分析=損益分岐点分析というように、同じ意味で使われています。ここからはCVP分析で統一します。

ちなみに、損益分岐点は英語でBEP(Break Even Point)と言うため、BEP分析と言われることもありますね。

CVP分析の基礎知識

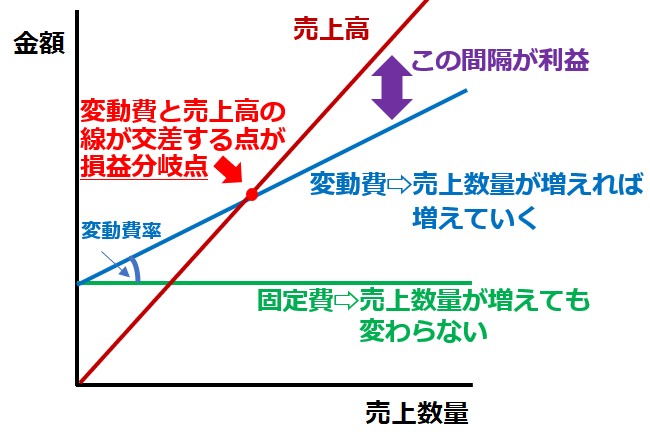

CVP分析には原価について変動費と固定費という要素を使用します。

売上高が増減するときに一緒に増減する変動費と、売上高が増減しても変わらない固定費を分けて考える(固変分解といいます)ことで、売上の増減に対する原価・利益の増減を見ることができます。

変動費と固定費の具体例は以下のとおりです。

| 変動費 | 原材料費、外注加工費、補助材料費、消耗工具器具備品費、運送費など |

| 固定費 | 人件費、地代家賃、水道光熱費、減価償却費、リース料など |

人件費は基本的に固定費と考えます。売上増の場合は残業代が増えるかもしれませんが、売上減のときでも給料は基本的に変わりません。よほどのインセンティブが発生するような雇用形態でなければ、CVP分析上は固定費と考えたほうがいいです。

売上高、原価(変動費と固定費)、利益の考え方は以下のようにグラフにするとわかりやすいです。

基本的に売れば売るほど儲かるよ!ということですね。

CVP分析の公式

CVP分析で使用する公式を確認しておきましょう。

後ほど事例で説明しますので、ここはざっと見ていただければいいと思います。

限界利益 = 売上高 - 変動費

限界利益率 = 限界利益 ÷ 売上高

損益分岐点比率 = 固定費 ÷ 限界利益 ×100(%)

損益分岐点売上高 = 売上高 × 損益分岐点比率

損益分岐点比率が何かというと、損益分岐点売上高が今の売上高に対してどれくらいの割合になっているか、を示しています。100%を超えていれば、今現在が赤字で、損益分岐点売上高まで売上を上げなければ利益ゼロまでいかないことになります。

簡単な例を見てみましょう。限界利益率が50%の会社の1~3月の売上高、原価、利益の関係です。損益分岐点比率は変わりますが、損益分岐点売上高は変わりません。

これは、損益分岐点比率は現在の状態を表すのに対し、損益分岐点売上高は会社の体質を表すからです。

| 1月 | 2月 | 3月 | |

| 売上高 | 50 | 100 | 200 |

| 変動費 | 25 | 50 | 100 |

| 限界利益① | 25 | 50 | 100 |

| 固定費② | 50 | 50 | 50 |

| 営業利益 | -25 | 0 | 50 |

| 損益分岐点比率②÷① | 200% | 100% | 50% |

| 損益分岐点売上高 | 100 | 100 | 100 |

ここでポイント、というか迷いそうなところは損益分岐点比率の計算です。限界利益で割るのか、限界利益を割るのか、一瞬どっちか迷いますね。

正解は限界利益で割るのですが、そもそもこれはなぜでしょうか?

理由は、損益分岐点比率は、限界利益をどれだけ増やせば(減らせば)固定費と同じになるか、というのを計算しているからです。

言い方を変えると、限界利益と固定費の比率を計算して、それが1になるところが損益分岐点なので、損益分岐点比率はそれが1からどれだけ離れているかを表しているからです。

具体例を書きます。上記の3月の例です。

限界利益100に対し、固定費は50です。

限界利益が固定費と同じになるには、100を50にしなければなりません。そうすると、限界利益を50÷100=50%にすれば、100×50%=50となり固定費と同じになります。

理屈としては単純ですね。

ただ、どっちで割るかは以下のロジックで覚えた方がいいかもしれません。私はそうしています。

損益分岐点売上高は低ければ低いほどいい⇨利益が出ているならば100%を下回る⇨だから限界利益で割る!

100%を下回っていればいい、ということが理解できていれば間違えることはないと思います。

直接原価計算でなければCVP分析できない?

CVP分析は直接原価計算でないとできない!という話があります。

これは、直接原価計算だと固変分解がきちんとできないから、ということのようです。

これはどうなんでしょう?全部原価計算でなければ固変分解ができない?

管理会計の話をする前提として、何が正しい固定費なのか、ということを考える必要がありそうです。

全部原価計算について言えば、確かに固定費が在庫調整を含んでいる(直接原価計算でいう固定費調整をおこなった後の)状態なので、期間で発生した固定費と等しくありません。

それはたしかにそのとおりです。ですが、それならば発生した固定費でやればいいのではないでしょうか。

あくまでCVP分析は管理会計の手法ですので、全部原価計算だからできない、ということには当たらないと思います。要は数字の把握の仕方の問題です。

以下は直接原価計算を説明した記事で使用した例ですが、固定費を調整してあげれば問題なくCVP分析は可能です。

直接原価計算についてはこちらの記事で説明していますので、よろしければご参照ください。

CVP分析の実例

それでは、中小企業診断士試験の過去問を使って、もう少し具体的なCVP分析の実例を見てみましょう。

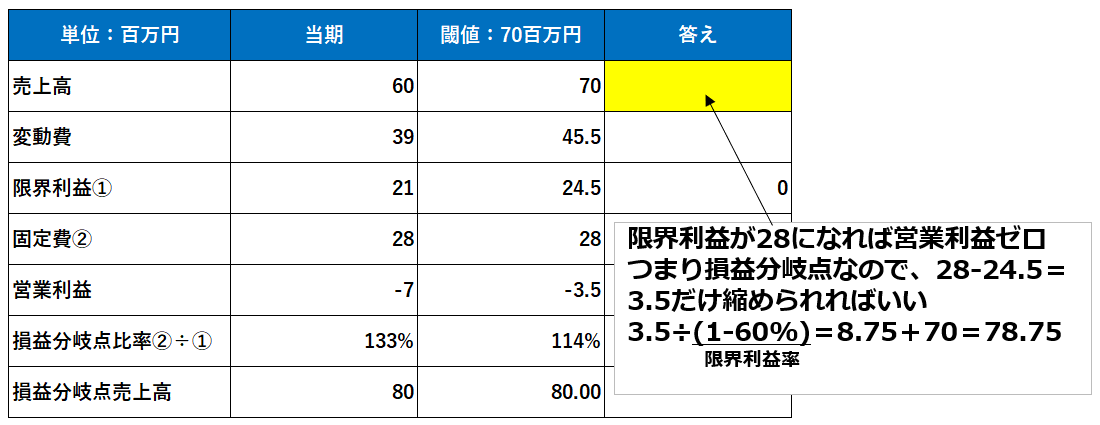

令和2年(2020年)の中小企業診断士2次試験事例IVの第2問設問1です。

ステーキ店の当期の売上高は60百万円、変動費は39百万円、固定費は28百万円であった。変動費率は、売上高70百万円までは当期の水準と変わらず、70百万円を超えた分については60%になる。また、固定費は売上高にかかわらず一定とする。その場合の損益分岐点売上高を求めよ。(a)欄に計算過程を示し、計算した値を(b)欄に記入すること。

CVPの基本問題よりは少し捻ってありますが、中小企業診断士2次試験としては非常に簡単な問題ですね。ここは絶対に落とすわけにはいきません。

基本的にはグラフを書くのがオススメなのですが、このくらいであれば表を書いても十分回答可能ですね。

閾値(境界線となる値)の表を作ることがポイントです。

あとは70百万円から増加させていけば答えはすぐ出ます。

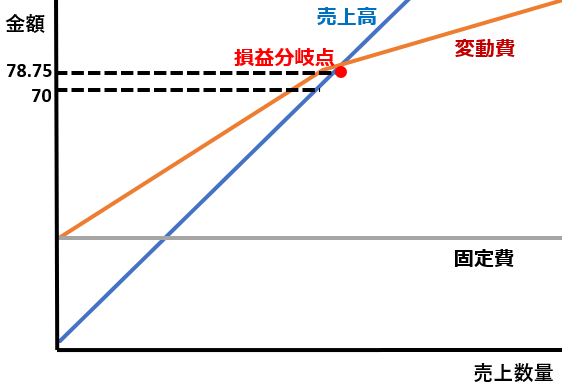

試算してみると、70×65%+8.75×60%+28=78.75で売上高と等しくなり、損益分岐点売上高が示されることがわかります。

試算してみると、70×65%+8.75×60%+28=78.75で売上高と等しくなり、損益分岐点売上高が示されることがわかります。

一応グラフでも書いてみると、下のような感じですね。

変動費の線が屈折して、売上高70百万円以降で緩やかになっているのがポイントです。

CVP分析の指標

ここでは、CVP分析に関する経営指標をご紹介します。

安全余裕率

安全余裕率は、実際の売上高がどれくらい損益分岐点売上高から乖離しているかを示した指標です。

安全余裕率 = (売上高 - 損益分岐点売上高) ÷ 売上高 × 100(%) = 1 - 損益分岐点比率

この安全余裕率、0%未満は当然赤字ですので論外ということになってしまいますが、プラスでも低い数値だと危険といえます。

目安としては、以下のような基準があります。

| 0%未満 | 赤字(経営不振)であり迅速な改善が必要 |

| 0%~10%未満 | 要注意であり改善が必要 |

| 10%~20%未満 | 日本企業の平均的数値 |

| 20%以上 | 安全 |

経営レバレッジ係数

経営レバレッジ係数は、限界利益が増減したときに営業利益がどのくらい増減するかを示した指標です。レバレッジは「てこ」という意味ですので、限界利益の増減に対して大きく変化するか、小さく変化するかを示します。

経営レバレッジ係数 = 限界利益 ÷ 営業利益

この経営レバレッジ係数は、営業利益と限界利益の差が固定費であることから、企業における固定費の利用を測定する尺度として使われます。

固定費が大きい、つまり設備投資が多いような自動車産業のような企業であれば経営レバレッジ係数は大きくなり、コンサル業のような固定費の少ない企業であれば経営レバレッジ係数は小さくなります。

実は

1 ÷ 安全余裕率

という式が成り立ちます。経営レバレッジ係数と安全余裕率は逆数の関係にあります。

これは、安全余裕率が1ー損益分岐点比率、つまり1ー(固定費 ÷ 限界利益)で表されるのに対し、経営レバレッジ係数は限界利益 ÷ 営業利益となり、営業利益は限界利益ー固定費であるため、それぞれを代入していくと、

経営レバレッジ係数 = 限界利益 ÷ (限界利益 - 固定費) = 1 ÷ (1 ー 固定費 ÷ 限界利益) = 1 ÷ (1 ー 損益分岐点比率)

という式となり、結果的にこれは安全余裕率の逆数になります。

まとめ

CVP分析についてまとめます。

- CVPはCost-Value-Profitの略

- 売上高が増減するに従って、原価と利益がどのように変化していくかを分析

- 直接原価計算でなくても発生固定費を使えばCVP分析は可能

- 損益分岐点売上高は低ければ低いほどいい⇨利益が出ているならば100%を下回る⇨だから限界利益で割る!

- 安全余裕率と経営レバレッジ係数は逆数の関係にある

CVP分析は中小企業診断士試験や日商簿記検定でも重要ですが、実務でも投資判断や収益性評価など、あらゆる場面で活用することになります。

基本的なポイントをしっかりと理解しておきましょう。

ここまでお読みいただきましてありがとうございました。