こちらの記事は次のような方のニーズに応えるために書いています。

- 限界利益と貢献利益の違いが知りたい!

- 日商簿記検定1級で貢献利益を勉強したけど、言葉が周囲に通じない!

- 貢献利益って個別固定費を引くの?引かないの?

日商簿記検定1級の工業簿記・原価計算で満点合格していて、管理会計論には自信がありますし、製造業での原価計算経験も豊富です。今回は限界利益と貢献利益の意味と、特に混乱してしまう貢献利益という言葉が誤解される理由についても解説しますね。

限界利益とは?

限界利益の定義

限界利益は以下の内容で定義されます。

限界利益 = 売上高 - 変動費

限界利益は英語でmarginal profitといいます。marginalを使う言葉としては、経済学で出てくる限界費用(marginal cost)というものがありますね。

限界、というのは「これ以上は無理、ギリギリいっぱい」ということを意味する言葉ですがある点から相関性のある数量が増えるとき、その点からどれくらい増減するか、という状態を意味します。増減するコストならば限界費用、増減する利益なら限界利益ということですね。

限界利益の計算そのものは難しくありませんね。

後述する貢献利益とは異なり、定義に関する解釈の違いもありませんので、それほど難しい概念ではありません。

限界利益を活用する場面 CVP(損益分岐点)分析

限界利益を活用する場面としては、CVP分析が挙げられます。損益分岐点分析とも言われます。

例 次のA製品、B製品の損益分岐点売上高を計算せよ。

A製品 売上高 100万円、変動費 50万円、固定費 20万円

B製品 売上高 200万円、変動費 150万円、固定費 30万円

損益分岐点売上高は、

損益分岐点売上高 = 売上高 × (固定費 ÷ 限界利益)

で計算できますので、答えは

A製品 100×(20÷(100-50))=40万円

B製品 200×(30÷(200-150))=120万円

となります。

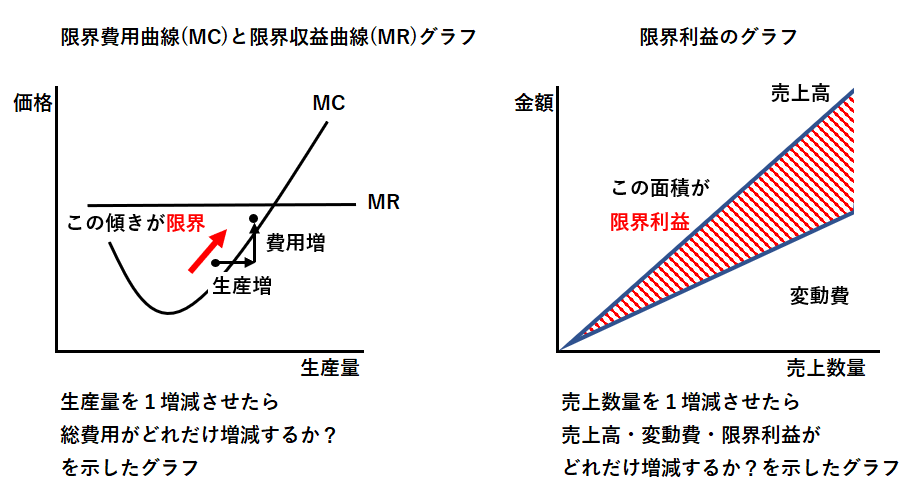

これをグラフで表してみると、下のようになります。

売上高と変動費の傾きの狭さが違うのがわかりますよね。

限界利益を把握することで、製品別の収益体質を見ることができます。

限界利益を活用する場面 受注戦略

客先からの受注を受けるか受けないかの一つの判断として、限界利益をプラスにするということが必須です。もちろん固定費を含めた利益を回収するのが理想ではありますが、それが難しいような場合や、新規顧客開拓などで値下げをする必要があるような場合、売上高が変動費を下回ってしまった場合、売れば売るほど損、ということになりますので、それだけは避けなければなりません。

そうした事態を避けるために、製品ごとに限界利益を把握しておき、その限界利益よりも低い金額では受注をしないような受注管理は重要です。

もちろん、限界利益さえ取れていれば何でもかんでも受注していいというわけではなく、あくまでも固定費分も回収するのが原則です。

貢献利益とは?

貢献利益の定義

貢献利益の定義は私が知る限りでは2つあります。

【定義1】貢献利益 = 限界利益(売上高 - 変動費) - 個別固定費

【定義2】貢献利益 = 売上高 - 変動費 ※限界利益と同じ

あれ?矛盾している?と思いますよね。

【定義1】だと、限界利益のところで定義した、限界利益から個別固定費を引いたものとなりますが、【定義2】だと限界利益そのものとなっています。

この違いはどこで生じるのでしょうか?

実は、会計学上、貢献利益は2つの定義で使われていて、どちらが間違いとか、そういったことはないようです。

私の場合、日商簿記検定1級で貢献利益の概念を理解した後、会社で貢献利益という言葉が理解されず、戸惑った思い出があります。

一般的には貢献利益と限界利益は同じもの、と扱われていて、限界利益という言葉を使用することが多いと感じます。

なお、中小企業診断士試験では、貢献利益といえば上記【定義1】の個別固定費を引いたものとなっており、一方日商簿記検定試験では2級直接原価計算の場合の損益計算書の貢献利益は、【定義2】の限界利益と同じ意味で使用されています。

一方で1級の意思決定会計における部門別利益集計のような場合は、中小企業診断士試験と同じ、【定義1】になっています。

いや、本当にわかりづらい!ですね。統一してほしいのですが難しそうです。

本記事では、これ以降貢献利益の定義は【定義1】の

貢献利益 = 売上高 - 変動費 - 個別固定費

として述べさせていただきます。

貢献利益を活用する場面 部門別損益把握による意思決定

中小企業診断士試験や日商簿記検定1級でも出題される内容ですが、部門別損益の把握によって、

- どの部門の収益性が高いか?どの部門への経営資源の集中を重視していくか?

- 新規部門創設、既存部門廃止をおこなうべきか、おこなわないべきか?

- その部門における問題点はなにか?何を対策していけばいいか?

といった分析、意思決定に活用可能です。

こうした部門別損益の把握には、個別固定費までを利益集計の対象にした方が、より正確な意思決定ができるようになります。

これは製品別損益においても使える考え方ではあるのですが、製品別損益計算に個別固定費の概念を入れようとすると、製品に対する固定費の配賦計算が含まれてきてしまい、配賦の正確性に問題がある場合、正確な意思決定をおこなうための材料にはなりません。

部門別損益把握による具体例を見てみましょう。

問 次のP社の部門別損益表を見て、次の問に答えよ。

- C部門は営業利益が赤字となっており、事業撤退を考えている。撤退すべきか、すべきでないか、理由を含め40字以内で答えよ。なお、撤退に関する費用は発生しないものとする。

- 1つの部門における個別固定費を20%増加することで、限界利益率を15%増加させる投資案件が提案されている。投資は1つの部門に対してしかおこなえない。これをどの部門に対しておこなうべきか?理由を含め40字以内で答えよ。

| 単位:万円 | A部門 | B部門 | C部門 | D部門 | 合計 |

| 売上高 | 1,000 | 800 | 700 | 500 | 3,000 |

| 変動費 | 500 | 480 | 490 | 200 | 1,670 |

| 限界利益 | 500 | 320 | 210 | 300 | 1,330 |

| 個別固定費 | 200 | 150 | 180 | 150 | 680 |

| 貢献利益 | 300 | 170 | 30 | 150 | 650 |

| 共通固定費 | 200 | 160 | 140 | 100 | 600 |

| 営業利益 | 100 | 10 | -110 | 50 | 50 |

共通固定費は売上高比率で各部門に配賦するものとする。

1の解答

C部門を撤退したときの営業利益が20万円に減少するため、撤退するべきではない。(40字)

| 単位:万円 | A部門 | B部門 | C部門 | D部門 | 合計 |

| 売上高 | 1,000 | 800 | 500 | 2,300 | |

| 変動費 | 500 | 480 | 200 | 1,180 | |

| 限界利益 | 500 | 320 | 300 | 1,120 | |

| 個別固定費 | 200 | 150 | 150 | 500 | |

| 貢献利益 | 300 | 170 | 150 | 620 | |

| 共通固定費 | 261 | 209 | 130 | 600 | |

| 営業利益 | 39 | -39 | 20 | 20 |

事業撤退により、売上高・変動費・個別固定費は減少しますが、共通固定費は他部門に配布されることになるため、減少しません。こうした内容の把握には貢献利益(個別固定費)を考慮に入れた意思決定が有効です。

2の解答

営業利益の増加が50万円と最大になるA部門に投資するべきである。(35字)

投資先別のP社合計予想損益

| A部門に投資 | B部門に投資 | C部門に投資 | D部門に投資 | |

| 売上高 | 3,000 | 3,000 | 3,000 | 3,000 |

| 変動費 | 1,520 | 1,550 | 1,565 | 1,595 |

| 限界利益 | 1,480 | 1,450 | 1,435 | 1,405 |

| 個別固定費 | 780 | 780 | 780 | 780 |

| 貢献利益 | 700 | 670 | 655 | 625 |

| 共通固定費 | 600 | 600 | 600 | 600 |

| 営業利益 | 100 | 70 | 55 | 25 |

投資戦略により変動費と個別固定費に差が出てきます。

中小企業診断士や日商簿記検定1級試験でもおなじみの問題ですが、こうした意思決定には貢献利益を利用したほうがより正確な意思決定が可能ですね。

貢献利益管理は限界利益管理よりハードルが高い

この貢献利益という言葉自体は、会社によっては使われていないかもしれません。

貢献利益=限界利益という概念があることから想像されますが、そもそも貢献利益という言葉自体の定義が曖昧なままで、実務上、この言葉があまり利用されていないのではないかと考える部分があります。

実際のところ、事業部別損益や部門別損益のうち、共通固定費配賦前の損益を「共通費配賦前損益」といった言葉を使用しているケースもあると思います。

このケースは、単純に「貢献利益」という言葉を使用していない、ということです。

一方、貢献利益が意思決定には有用であっても、そもそも個別固定費の管理をしっかりとできていない場合、貢献利益という単位での利益管理ができません。

少なくとも個別固定費と、共通固定費についての区分けは必須になってきますが、そうした固定費の区分をするためには費用認識時に部門別費用の集計を事細かくする必要が出てきます。

こうした、部門別費用集計の手間を惜しんでいると、正しい意思決定には結びつかなくなってしまうので、可能な限り費用は部門別に集計するべきなのでしょうが、費用を細かく把握するためのコストもそれなりにかかってしまいますので、企業の特徴をよく把握して、どの程度の管理レベルにするかという決定が必要になります。

実は後者のケースも相当数多いのではないかと私は考えます。

いずれにしても、限界利益管理をするよりも、貢献利益管理をする方がレベルが高いと言えそうです。

まとめ

限界利益と貢献利益についての説明をしました。ここでまとめておきます。

限界利益 = 売上高 - 変動費

貢献利益 = 限界利益 - 個別固定費 (限界利益と同じとする場合あり)

限界利益はCVP分析(損益分岐点分析)に用いられ、貢献利益は部門別損益集計による戦略的意思決定に用いられる。

貢献利益管理は、個別固定費の集計のために管理コストをかけなければ把握できないため、限界利益管理に比べてレベルが高い

ケースバイケースで適切な指標を用いて、正しい経営分析をすることが大事です。

ここまでお読みいただきましてありがとうございました。